予算管理と予実管理の違いとは?

「予算管理」と「予実管理」。

多くの中小企業では、どちらも“予算を扱う言葉”として、ほぼ同じ意味で使われています。

しかし、厳密に言えば目的も役割もまったく異なる仕組みです。

もしこの違いを明確に説明できないとしたら、経営管理はまだ“仕組みとして完成していない”可能性があります。

本記事では、経営管理を機能させるために欠かせない「予算管理」と「予実管理」の違いを整理し、その本質を明らかにしていきます。

予算管理と予実管理の違いとは?

混同されやすい理由はシンプルです。

・どちらも「予算」という言葉を含む

・どちらも経営数字を扱う

・どちらも“管理”という言葉がついている

このような理由から、同じ意味として扱われることが少なくありません。

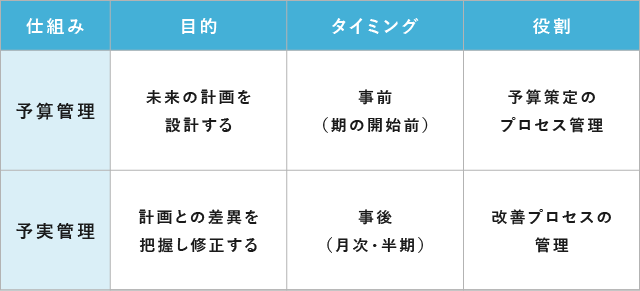

しかし本質的には、目的・タイミング・役割が異なります。 予算管理は「未来に向かう計画を作成すること」。

予算管理は「未来に向かう計画を作成すること」。

予実管理は「理想と実績のズレを修正すること」。

この違いが整理されていないと、目標未達や業績悪化の原因が“予算策定のプロセス”にあるのか、“改善プロセス”にあるのかを切り分けられなくなります。

結果として対応は場当たり的になり、本質的な解決にはつながりません。

経営者の意思を数字に変える「予算策定」の考え方

予算管理とは、持続的な企業成長を実現するために、達成すべき目標を具体的な数値として定める予算策定のプロセスです。

経営計画が会社の進む方向を示すものであれば、予算はそれを実行可能な数値に落とし込んだものと言えます。

具体的には、以下のような視点まで含めて検討します。

・固定費はどこまで許容できるか

・最終的にいくら利益を残すか

・借入返済は無理がないか

・将来の資金需要に耐えられるか

このように、売上や利益だけでなく、キャッシュフローまで見据えて予算を立てることが重要です。

こうして策定された予算は、組織全体の行動の基準となります。

つまり予算とは、単なる目標数値ではなく、組織全体が同じゴールへ向かうための「地図」なのです。

PDCAを回すための「予実差異分析」の考え方

一方で予実管理は、立てた地図(予算)と現在地(実績)を比較し、歩き方を変える改善プロセスです。

その中で重要になるのが「予実差異分析」です。

予実差異分析とは、計画と実績のズレを数値で把握し、その原因を分解して特定することを指します。

例えば「売上未達」という結果に対し、以下のように深掘りします。

原因の特定: 件数が足りないのか? 単価が下がっているのか?

コストの検証: 原価率の上昇か? 値引きの増加か? 固定費の膨張か?

数字の差から原因を突き止め、「次に何を変えるのか」を決めて実行に移す。

この一連の流れが、予実管理です。

数字を“報告の材料”で終わらせるのか、“意思決定の材料”に変えるのか。

その分かれ道にあるのが、予実管理と言えます。

月次管理が機能しない会社の共通点とは

予算管理と予実管理の違いが整理されていない会社には、いくつかの共通点があります。

・予算は年1回、期初に作って「作りっぱなし」になっている

・作った予算は経営層だけが把握し、現場レベルに浸透していない

・月次会議は“実績報告”をするだけの場になっている

一見すると、管理は“やっている”ように見えますが、実際には計画と改善が結びついていません。

その背景には、表計算ソフトでの予算管理が「目的」ではなく「作業」になってしまう実態があります。

現場から届くデータの突合、どれが最新か判別不能なファイルの乱立、そして数式崩れによる計算ミスなど、表計算ソフトのデータの確認と修正に膨大な時間を要します。

企業規模が大きくなるほど予算管理は煩雑になり、本来向き合うべき経営分析の時間は削られていきます。その結果、月次会議が単なる実績報告の場に終わってしまう企業は少なくありません。 本来あるべき姿は、「計画 → 実行 → 分析 → 改善(計画修正)」へとつながる循環(PDCA)です。PDCAが回ってはじめて、経営管理は機能するのです。

本来あるべき姿は、「計画 → 実行 → 分析 → 改善(計画修正)」へとつながる循環(PDCA)です。PDCAが回ってはじめて、経営管理は機能するのです。

経営管理を機能させるために必要なシステム化

予算管理だけでは、現実とのズレに気づけません。

予実管理だけでは、そもそも何を目指しているのかが曖昧になります。

経営管理において重要なのは、予算管理と予実管理を循環させる仕組みです。

もし今、経営管理がうまく機能していないと感じるのであれば、循環の仕組みが足りていないのかもしれません。

まずは、予算管理と予実管理の役割の違いを意識するだけでも、日々の経営判断に変化が出てくるはずです。

また、集計や分析に時間を取られている場合は、経営判断の精度とスピードを高めるために、一つの手段として予算管理のシステム化を検討するのも良いかもしれません。