コロナの影響で借入金の本数が増えた時の管理方法

こんにちは。YKプランニング管理本部長であり公認会計士の丸山です。

コロナの影響により緊急で金融機関から借入を行い、大口・小口を問わず借入金の本数が増えた中小企業は珍しくないでしょう。コロナ前の借入金も含め、今後の返済のためにどのような借入金管理を行うべきかはとても重要です。

結論はズバリ「借入金返済予定表」を作成しましょう!ということにつきます。

本数が増えた借入金1本ずつを

①どのような条件で

②どのような返済額なのか

を一覧にまとめるだけで安心感がうまれます。

今回は中小企業のための「借入金管理を見える化」する方法をお伝えします。

ファイルに綴じるだけではダメ

ところで、あなたの会社は借入金管理できていますか?

良い会社の例をあげるなら、財務経理担当がいて、借入が行われるたびに金融機関から郵送される返済予定表(金融機関によって名称が違う)の諸条件、借入額、金利等を表計算ソフトに転記し、すべての借入金をA4またはA3の1枚にまとめて一元管理されているという会社でしょう。

このような会社は資金繰りに関する意識が非常に高いですから、いつ頃どれくらいの返済があるのか適切に把握しています。今後の返済のために会社の利益がいくら必要だということまできちんと予測できる体制が整っていますね。

ところが、実はこのような会社はそんなに多くない気がしています。むしろ少数派です。多くの中小企業は返済予定表をファイルに綴じて、一元管理できていると満足しているケースがほとんどです。

これでは複数の借入金の条件、返済額、金利負担に至るまで見える化できている状況とは言えません。

例えば、1年後の2022年10月の返済額はいくらになる予定ですか?と質問をすれば、

「えーっと、この借入はたしか据置きしたから、、、ちょっと待ってね、1本1本集計するから」とファイルに綴じた紙資料をペラペラめくって、電卓で集計することになるでしょう。

また、会計記帳を会計事務所に依頼している中小企業は、そっくりそのまま返済予定表を会計事務所へ送っているケースも見受けられますから、返済額を集計することすらできません。

表計算ソフトが得意でなければ作成も難しい現実

上述した表計算ソフトを使って返済予定表を作成する方法は、現在最もスタンダードな方法かもしれません。財務経理担当者がソフトの操作が得意であれば、1から返済予定表を作成することはそこまで面倒ではないでしょう。WEB上でひな形を拝借しても良いかもしれません。

ですが、中小企業でも小規模になればなるほど、表計算ソフトが得意な事務職員がいるとは限りません。

しかたなく返済予定表を社長自ら作成しようとしても社長がソフトの操作が得意でなければ返済予定表なんて作成する気力すらわかないでしょう。結果として、紙の返済予定表をファイリングして終わり、という結末です。

システムで一元管理するという発想

ここで、表計算ソフトを使わずに借入管理する方法を紹介します。システムを利用して返済予定表を作成する方法は、借入情報を登録するだけですから簡単です。

ちなみに弊社が提供するbixid(ビサイド)であれば、システム料金は無料です。今回はbixidで返済予定表を作成する方法をご紹介いたします。

準備するものは各金融機関から送られてきた返済予定表だけです。

さて、借入金返済予定表を作成する上で必要な情報は以下の通りです。

① どこの金融機関か?(〇〇銀行、〇〇信用金庫、〇〇公庫)

② 借入日(いつ借りたのか?)

③ 借入額(いくら借りたのか?)

④ 金利(利率は何%か?)

⑤ 返済日(毎月〇〇日返済)

⑥ 返済額(毎月の返済額と返済方法:元利均等、元金均等)

⑦ 返済期限(いつまで返すのか?)

⑧ その他メモ(プロパー、保証協会付、担保の有無、経営者保証など)

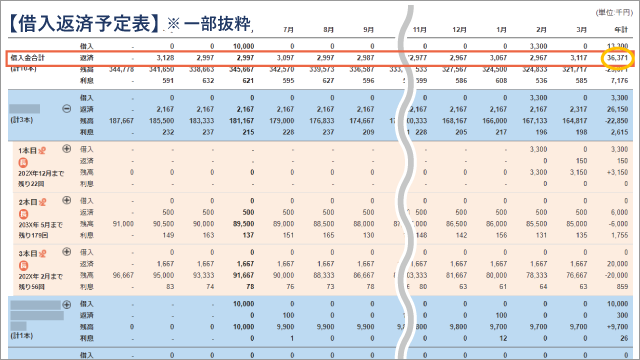

難しい言葉が並んでいるようですが心配いりません。全部返済予定表に記載がありますから、単純に借入情報をシステムに転記登録するだけです。 表計算ソフトを活用する場合は、関数を利用して演算集計する必要がありますが、システムであればその必要がありません。複数の借入金情報を登録するだけで、例えば下記のような返済予定表が完成します。

表計算ソフトを活用する場合は、関数を利用して演算集計する必要がありますが、システムであればその必要がありません。複数の借入金情報を登録するだけで、例えば下記のような返済予定表が完成します。

〇〇銀行に3本の借入金、〇〇公庫に1本の借入金があることが分かります。

〇〇銀行に3本の借入金、〇〇公庫に1本の借入金があることが分かります。

毎月の返済額、毎月の利息額、年間の返済額もこの一覧表があるだけで見える化できます。年間返済額が36,371千円となっていますが、これさえ分かれば会社の必要な利益額がおおまかに予測できますよね?

会社は利益で借入金返済しなければ、預金残高が減っていきます。そうならないように、おのずと会社が達成すべき利益額は予測できますし、逆算すれば、経費、原価、売上を計算することも可能です。

計数管理は会社の未来に役立ちますし、計数管理を日常化する体制を作っていくことは重要です。

まとめ

今回は、「借入金返済予定表」をシステムで作成する方法をご紹介しました。

まずは、返済予定表を準備し、すべての借入金をシステムで一元管理し、「返済額を見える化」する状況を作ることがファーストステップでしょう。

中小企業にとって資金繰りは命といっても良いものです。そして借入金返済額は資金繰り管理のための重要なファクターなのです。この機に、ファイリング管理を脱却して、システムを活用した借入金一元管理を行ってみませんか?

大学卒業後、金融機関のリテール営業からEY新日本有限責任監査法人での金融機関監査とIPO支援経験を積む。独立し税理士事務所を開業後、YKプランニング入社。現在は経営管理本部で予算管理とバックオフィス業務を統括。幅広い財務会計と金融の知識と経験を活かし、組織の成功に貢献するべく管理体制を強化中。

趣味はゴルフ・YouTubeで興味がない分野の動画をあえて見ること。