2022.06.01

「設備投資」と「借入金」と

「納税」と「資金繰り」の関係

株式会社ベストウェル × 大阪総合人財経営株式会社

兵庫県内で高齢者向け住宅等の事業を展開するベストウェルと、bixider(以下ビサイダー)を務める大阪総合人財経営 代表取締役 佐藤充氏。

兵庫と大阪をオンラインで結ぶ「bixider経営支援プロジェクト」へ参加を表明した西川弘氏は、ベストウェルの代表取締役であり医師も務めます。

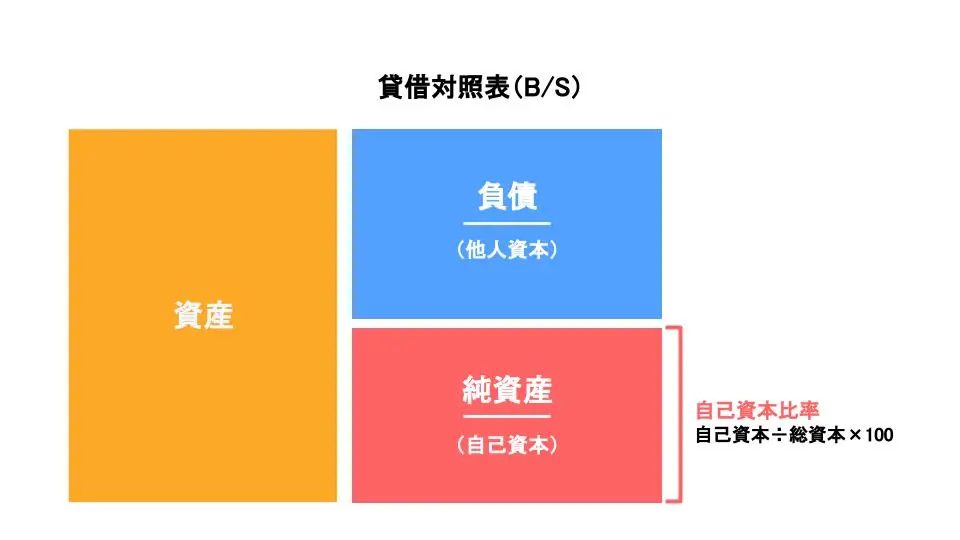

医師業のかたわら、経営活動や財務上の数字の確認に思うように時間を割けていない現状から、自社の財務をプロの視点で見てもらいたいという思いを抱いて今プロジェクトへ参加した西川社長ですが、第1回のミーティングから早速、売上は年々増加傾向にあるものの「利益を圧迫する借入返済額」「低い自己資本比率」「1回転を下まわる総資産回転率」などの財務上の課題が顕在化。

そこで今回は以下のTASKに則って、財務上の「賢い数字」のつくり方を共有することになったのですが、西川社長はどのような気づきを得たのでしょうか?

〈TASK1〉 前期決算の振り返り

〈TASK2〉 「どんな会社にしたいか」の問いから、会社の未来を考える

〈TASK3〉 財務における「賢い数字」をどうつくっていくかを考える

「どのような会社にしたい、と考えていらっしゃいますか?」

今ミーティングではまず、2021年10月に第24期の決算を終えたベストウェルのおおまかな数字を確認する前期決算の振り返りからスタートしました。

大阪総合人財経営 佐藤(以下ビサイダー)

売上、粗利等のうち人件費が最も嵩む経費として計上され、グループ全体の人件費は約2億8000万円になっています。そのほか、固定費などを差し引くと営業利益ではプラスになっているのですが、そこから営業外損益や特別損益を差し引くと税引前利益はほぼトントンになります

西川社長

はい、そのとおりです。私としましては納税でのキャッシュアウトを極力避けれないかと思い、税理士の先生からの指導も頂きこのような利益着地となりました。

ビサイダー

私が感じた第24期決算の気になる点をいくつか挙げますと、期首にあったキャッシュが、決算時点で約半分に目減りしている点がひとつ。さらに、フル借入で約8000万円の建物を購入している点になりますでしょうか。

利益を抑える一方で借入金が増えたことによって自己資本比率が低い水準になってしまった点も気になります

財務諸表をPC画面上で共有しながら、前期決算における気になる点を提示したビサイダーは、ここで西川社長に質問を投げかけます。

ビサイダー

ベストウェルをどのような会社にしたい、と考えていらっしゃいますか?

西川社長

利益を積み上げて税金を払うことが企業の本筋であることは私も認識しているのですが、ここ何年かはキャッシュが厳しく、グループ全体で支出を抑える節税対策を強化してきました。しかしながら今後は、利益を積み上げて財務上の数字を健全にしたいと考えています

ところで、ビサイダーはなぜミーティング冒頭で、「どのような会社にしたいか?」という本質的な問いを西川社長に投げかけたのでしょうか?

それは、今期の数字をつくっていくうえで、以下の懸念を払拭する必要性を感じたからなのです。

【借入金についての懸念】

世の中には節税対策を熱心に行う企業は多く、それ自体は間違ったことではない。

しかし、借入金の比率が高い企業が節税対策に注力すると、おのずと自己資本比率は下がる。

ベストウェルはその傾向が顕著に現れており、借金の返済額も膨らんでしまっている。

【借入金の返済額と利益のバランスについての懸念】

通常の借り入れの場合だと「運転資金」という名目で5年前後での借り入れを行うことが多いが、ベストウェルの借り入れは不動産に紐づいた借入であるため長期間(20年)に渡っての借り入れがメインとなっている。月の返済額はそこまで多額にならない一方で複数本の借り入れが重なり始めると、営業キャッシュフローでは賄いきれない返済額に陥ってしまい、借入返済のために借入を行うという負のサイクルにはまってしまう恐れがある。

上記の2つの懸念材料から、ビサイダーはさらに西川社長に問いかけます。

●利益をしっかりと残し納税を行ったうえで、着実に借入金の返済ができる経営へと転換するか…

●次も新規の借り入れを起こし、節税対策に注力する経営を維持していくか…

減価償却費と借入金の返済は表裏一体?

2つの方向性をビサイダーに示された西川社長は、「今後もグループホームや介護付き優良ホーム等の施設を増やしながら事業を拡大していくためには、前者の利益をしっかり残し納税をしたうえで借入金を返済する方向にシフトしなくてはなりませんね」と答え、逆に西川社長からもビサイダーへ疑問が投げかけられます。

西川社長

これまでの経験から、施設に入居するお客様さえいれば(満床状態であれば)、フル借入であっても施設運営は継続していけるという認識でいたのですが、私のこの考えは誤っていますか?

複数の事業所や施設を展開する企業の場合、銀行の融資を頼りに事業を拡大しているケースが多いのも事実です。ではベストウェルの場合、今期の資金計画や収支計画を立てるうえで、以下の2つのケースからどちらを選択するのが賢い選択といえるでしょうか。

●選択1/ 新たな土地を探し購入して、そこに新施設を造る

●選択2/ 自社が所有する土地を活用して、そこに新たな施設を造る

ビサイダー

もちろん、立地環境によって一概には言えませんが、ベストウェルさんが次に新施設を開所する際は、現時点では自己所有の土地に建物だけ借り入れをして立てるのが資金繰り的にはベストな選択になると思います

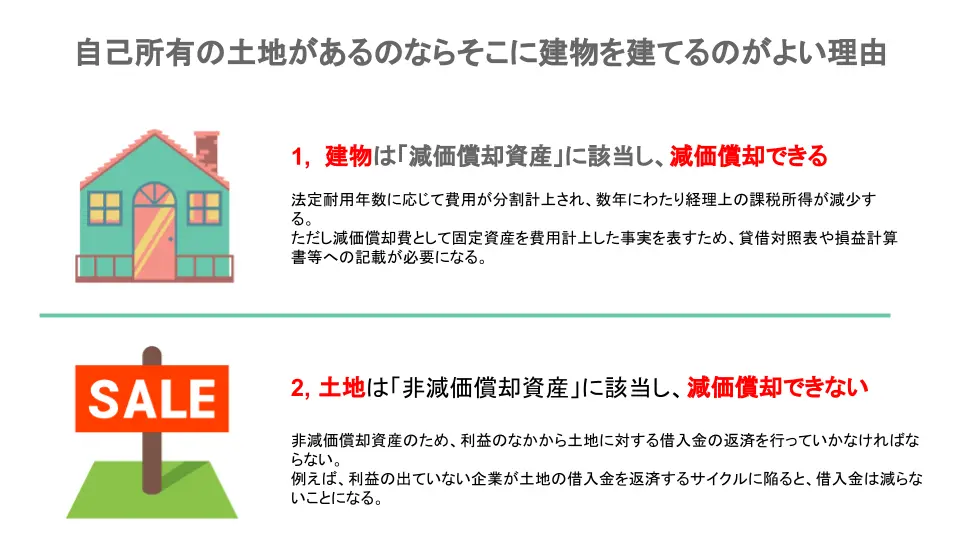

ビサイダーが「自己所有の土地があるのなら、そこに建物を建てるのが賢い選択」と話すのは、以下の図に示した理由に基づきます。

西川社長

これまで銀行さんに“土地と建物がセットだと融資しやすいですよ”と言われていたものですから、その指示に従って融資を受けてきました。でも、これは銀行さんにとって担保の関係上融資しやすいということで、納税と資金繰りについては考えられていないんですね

ビサイダー

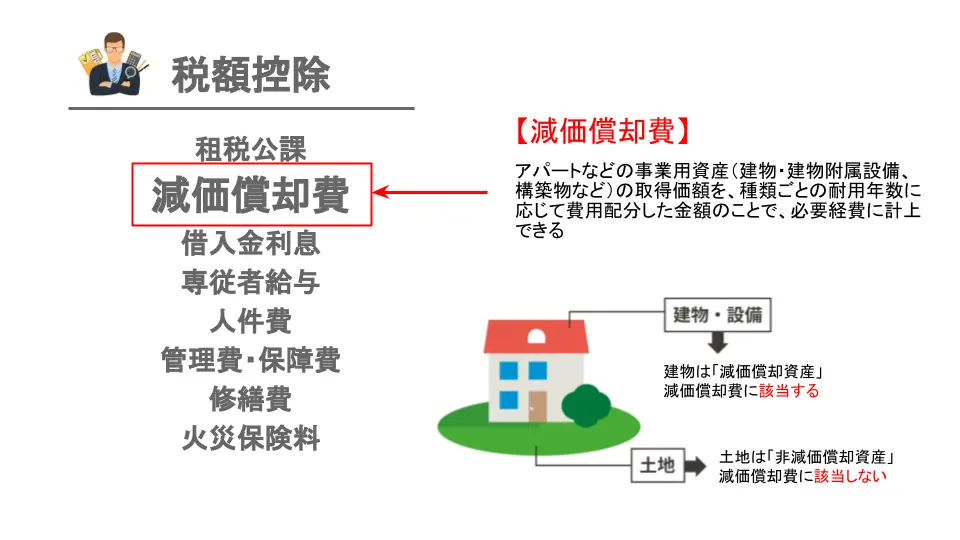

銀行にきちんと話を聞いてみないと判断できませんが、ベストウェルさんが借入体質に陥った最大の要因は、土地の借入金が嵩んでしまったことが要因として挙げられます。まずは、資金繰りを減価償却費のなかでできるようにしてみてはいかがでしょう。少し極端な話ですが、利益がゼロの会社でも建物に対する減価償却費と借入金の返済額が同額なら、借入金を返していくことが可能になります

西川社長

なるほど。土地と建物に対する借入金の返済には財務上大きな違いがあるのですね

ビサイダー

もし新たな土地を借入金で購入すると、土地分の返済については納税を済ませた後の利益でしか返済ができませんので、その分資金繰り的には負担になることを覚悟しなければなりません。もし節税対策を優先すると土地分の借入金についてはいつまでたっても返済できないということになるんです。ベストウェルさんの財務上の課題を改善するためには、利益のなかから借入金を返済していくサイクルを構築することが、今後の事業計画を立てるうえで優先すべき点になると思われます

財務にメリットをもたらす、賢い数字のつくりかた

ビサイダーの助言に「ああ、なるほど」と深くうなずく西川社長に、ビサイダーはさらに言葉を継ぎます。

ビサイダー

今後新たに施設を開設する際、社長に土地を所有したいという願望が少ないのであれば、できれば地主さんが所有する土地に建物を建て、土地賃貸料を経費として計上してはいかがでしょうか

西川社長

これも経費のほうがメリットがあるという理由ですね

ビサイダー

そうです。例えば、1億円で土地を購入すれば借金返済後は自分のモノになりますが、それに対する年間の返済額が500万円(1億÷20年)の場合、この500万円は1円も経費計上できませんので、納税後の利益の中から返済することになります。一方で土地は買わず地主さんに対して毎月50万円ずつ賃貸料を払って、年間600万円の支出をした場合は、経費として計上できるので納税前に処理することが可能となります。土地を所有することと納税を回避したいという気持ちは相反する事象です。どちらを優先するのかは事業を方向付ける重要な視点ではないでしょうか?

西川社長

新規施設の開設費用を銀行さんに融資していただく際は、その借入が弊社にとって有用かどうかをきちんと判断して、賢く数字をつくらなればなりませんね

次の一手、次の施策、次の経営判断へのヒントを得た西川社長は、ミーティングの最後に次のように語ってくれました。

西川社長

施設ごとの入居率や利益目標、各部門の人件比率、月々の支払いなどの細かい数字をExcelの表に入力する作業に日々追われていましたが、bixidの会計システムを使い始めてからはTKCへの移行が驚くほどスムーズになりましたので、この便利さを享受するためにもっと使いこなさないと(笑)

ビサイダー

数字に追われると精神的負担も増しますが、数字を追えるようになると経営が細部にいきわたる効果を実感できるようになると思いますよ

西川社長

これからは賢く数字をつくりながら、事業をさらに拡大していきたいと考えていますが、その一環としてまだ計画の域を出ていないのですが、例えばダイエットが嵩じて摂食障害などを患っている女性の増加が社会問題になっていますよね。そうした方が心と体の健康を取り戻す短期入所施設を提供できたらいいなとも思っているのです。早速今日学んだことを活かすため、都市部に近い場所で地主さんのいる土地を探してみようかなと思いました

—— 社会的ニーズが高いメンタル・ヘルスケア分野の新たなビジネスモデルに懸ける思いを語ってくれた西川社長。高齢者施設などで高い実績をもつベストウェルだけに、新基軸の事業展開に大きな期待が寄せられます。

今回のPOINT!

・自己所有の土地があるのなら、そこに建物を建てるのが賢い選択

・経費として計上できる返済額とそうでないものの違いを知る

・減価償却できるものと、できないものを分けて計上する

「設備投資」と「借入金」と「納税」と「資金繰り」というテーマについて非常にリアルな内容が飛び交ったミーティングだったと思います。過去に実行してしまった固定資産の購入や借入金の実行は変更することはできませんが、将来の投資や資金調達はいくらでも意思決定の変更が可能です。次の設備投資は資金繰りと納税と借入金のバランスを考えて最良のパターンで前に進めることを願っております。

活用するbixidの機能

株式会社ベストウェル

兵庫県内に高齢者向けの介護施設を多数展開し、地域に密着した質の高い介護サービスを提供。企業理念は「誠実さと思いやり」「心と体への貢献」「従業員の幸福と社会への貢献」

代表取締役:西川 弘

本社所在地:兵庫県神戸市

創業:1999年

事業内容:介護事業・グループホーム運営・サービス付き高齢者住宅