今更聞けない「資金繰り」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「資金繰り」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

資金繰りのコツ「3つに分ける」とは?

まず、資金繰りを理解するうえで当たり前のことですが、お金の動きには「入ってくる=入金」か、「出ていく=出金」の2種類しかありません。

続いて、その入金・出金の動きをそれぞれ以下の3つに分類します。

(分類A)→本業の入金・出金

(分類B)→本業以外の入金・出金

(分類C)→借入に関する入金・出金

改めて、ここでは

入金A、入金B、入金C

出金A、出金B、出金C

と呼ぶことにします。

「入金A」は、本業の入金。いわゆる売上代金の入金です。事業が続くか続かないかは、すべてこの入金Aにかかってきます。

「入金B」は、本業以外の入金。例えば、古くなった営業車両を売却した際に受け取ったお金や、以前に購入した株券を売却して受け取ったお金です。中古車を販売している会社や株の売買が生業の人はそれが本業ですが、「入金B」はあくまでも本業以外の入金です。

「入金A」と「入金B」の違いはそれぞれ経営者の感性にお任せします。あまり深刻に考える必要はありません。

最後の「入金C」は、銀行からの借金です。借りたお金はいずれ返さないといけません。ですが、借りたタイミングでは銀行口座に大金が入ってくるので、それを「入金C」として考えましょう。

続いて、「出金A」は本業での出金です。仕入れ代金や人件費の支払い、家賃や水道光熱費、接待交際費、あと銀行へ支払う利息も「出金A」です。ひとまずここでは、ご自身が本業に必要だと思う支払いを「出金A」として考えましょう。

「出金B」は「出金A」と紙一重なのですが、本業に必要な出金だけれど、新車の購入や機械装置、ちょっと値段の張る器具備品類の購入などの、いわゆる固定資産の購入と、株や投資信託、積み立て型の保険など、実質的にストックされていくような出金を「出金B」として考えます。

払いきり系は「出金A」、ストックされる系は「出金B」として考えましょう。

最後の「出金C」は借金の元金部分の返済です。利息の支払いは「出金A」に分類しましょう。

予測のできるものと、予測のできないもの

ということで、2種類(入金・出金)×3パターン(A・B・C)の説明をしました。

このうち、将来の入金または出金の“動き”をおおよそ予想することができるものがあります。

どれだと思いますか?

答えは「出金C」です。

銀行からの借入は、ほぼ全て返済日と返済額が決まっています。借入にもさまざまなパターンがありますが、ここでは単純に銀行から約定で借りたもので考えます。

例えば、5年返済で借入をした場合、借りた瞬間に5年先、60か月先までの「出金C」が確定します。確定している未来が一部分でもわかることは、資金繰りを考えるうえで、とても重要な情報となります。

予測できるかどうかで整理してみると、

「入金A」 はっきり言って予測しづらい

「出金A」 いつも支払っているものはほぼ予測可能であるが、突然の出費は予測しづらい

「入金B」 処分する(換金する)という意思決定により入ってくるものなので予測できる

「出金B」 買おうと思って購入するものか、積立などの経常的なものは予測できる

「入金C」 借金するには銀行からの了解が必要であり、予測できない借入れは存在しない

「出金C」 返済額は確定している

このように整理すると、「入金B」「入金C」「出金B」「出金C」は、社長の意思決定で動くもので、受け身のものは一切ありません。

次に、「出金A」に関しては現在の支払い状況を把握すれば、将来の支出はおおよそ予測がつくものばかりです。例えば、給与の支払いや電気代、リース料、保険料など。

例外があるとすれば接待交際費ですが、湯水のように使わなければ予測不能ではないはずです。

ということは、「入金A」だけが将来の資金繰りを見える化するのに立ちはだかる壁なんです。

「入金A」は予測するのではなく分岐点を把握するのがコツ

予測しづらい「入金A」以外の部分から見ていきます。

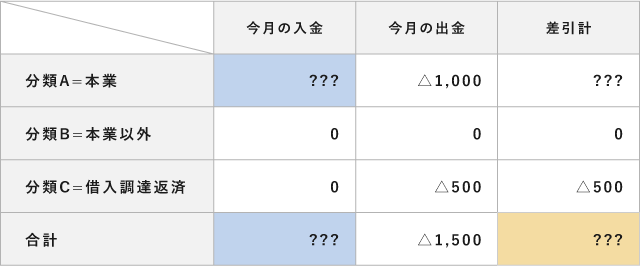

「今月の出金A」は、過去数カ月の支払い状況を参考に、およそ1,000の出金と予測します。

「今月の入金B」は、なにも売る予定はないので0の入金と予測します。

「今月の出金B」は、なにも買う予定はないので0の出金と予測します。

「今月の入金C」は、今月借入はしないので0の入金と予測します。

「今月の出金C」は、確定している借金の返済額として500の出金とします。

これらを表にまとめると以下のようになります。 表右下の黄色い部分に、1か月で増やしたい金額を考えてみましょう。

表右下の黄色い部分に、1か月で増やしたい金額を考えてみましょう。

例えばここでは300増やしたいとしましょう。

???-1,500=300

???=1,800

よって、「入金A」が1,800あれば、300の手元資金が増えるということになります。

もし増減を0とした場合は

???-1,500=0

???=1,500

よって「入金A」は1,500となり、

この1,500のことを「資金分岐点」といいます。

つまり、「入金A」は予測するというよりは、結果的にいくらの入金が欲しいのか、いくらの入金がないと手元の現金預金が減ってしまうのかという視点で考えるべきものであるといえます。

実務的にこのA、B、Cは

A=営業キャッシュフロー

B=投資キャッシュフロー

C=財務キャッシュフロー

という専門用語でいわれており、どこに属する入出金なのか、一応細かなルールが決められています。しかし、そのような堅苦しいルールはあまり気にせず、経営者としての感覚やセンスでA、B、Cの基準を決めていただいて問題ありません。

まずは、自分の会社の入出金に関して、3つの分類に分けて、これは「入金A」、「出金B」など、感覚的にとらえることが大切です。

今回は「資金繰り」について解説していきました。

まだまだ他にもたくさんの会計用語が存在します。一つずつわかりやすく解説していきますのでぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。