今更聞けない「決算書」の正しい見方

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない会計のこと「決算書」の正しい見方についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

決算書は「点」と「線」

決算書とは、貸借対照表と損益計算書のことです。

貸借対照表を「点」、損益計算書を「線」と表現することができます。理由はそれぞれ以下のとおりです。

貸借対照表:決算時点の資産・負債の残高状況 → 「点(時点)」 を表示

損益計算書:1年間の収益・費用の発生状況 → 「線(期間)」 を表示

「点」とは決算時点のことをいいます。つまり、決算期末時点の状態を瞬間的に表現しているのが貸借対照表です。ちなみに、毎月末に作成される月次試算表としての貸借対照表は月末時点の状態が瞬間的に表示されているものです。

「線」とは「点」と「点」をつないだものです。前期末の点(正確には今期首の点)から今期末の点の成績を表現しているのが損益計算書です。

損益計算書が意外と理解しやすいのは「線」を表現したものだからです。なので、長いのか、短いのか、太いのか、細いのかをなんとなく直感的に感じることができます。しかし、貸借対照表は瞬間的な「点」を表現しているので、その「点」の良し悪しを理解するにはちょっとしたコツが必要になってきます。

決算書の見方は複数の点と線を結ぶこと?

会計の基本はお金の動きです。例えば、決算書に記載される項目が現金だけしか存在しないと仮定しましょう。今期末の貸借対照表に「現金が800万円」とだけ記載されている場合はどうでしょう? これが良いのか、悪いのかは、この貸借対照表だけでは判断ができません。

これが良いのか、悪いのかは、この貸借対照表だけでは判断ができません。

ある人が見たら「800万円もある」と捉えるかもしれませんし、別の人が見たら「800万円しかない」と捉えるかもしれません。

では、過去2期分の貸借対照表も一緒に並べて見てみるとどうでしょうか?

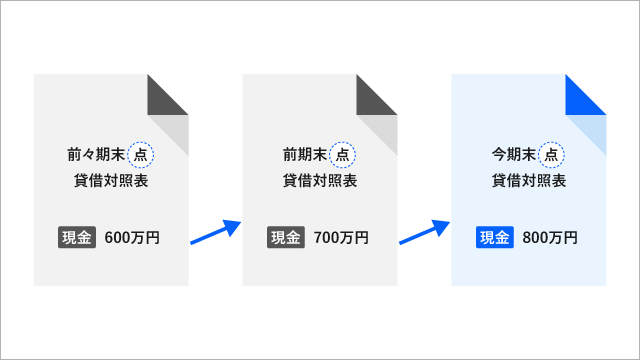

<パターン1-1> 現金残高が2年連続で100万円ずつ増えているので、良さそうに見えます。

現金残高が2年連続で100万円ずつ増えているので、良さそうに見えます。

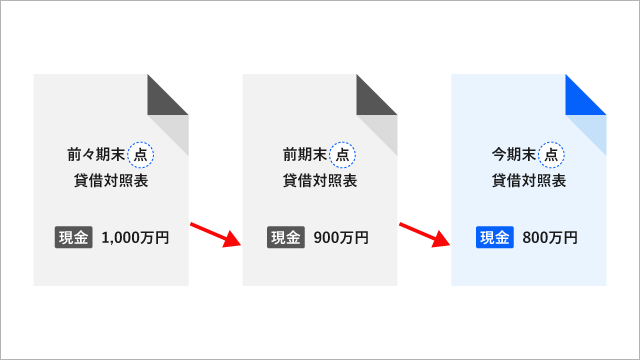

<パターン2-1> 現金残高が2年連続100万円ずつ減っているので、悪そうに見えます。

現金残高が2年連続100万円ずつ減っているので、悪そうに見えます。

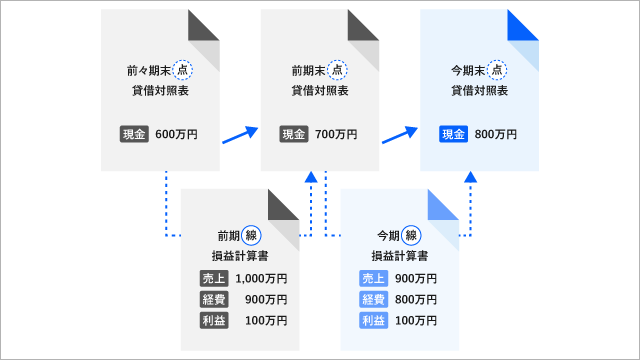

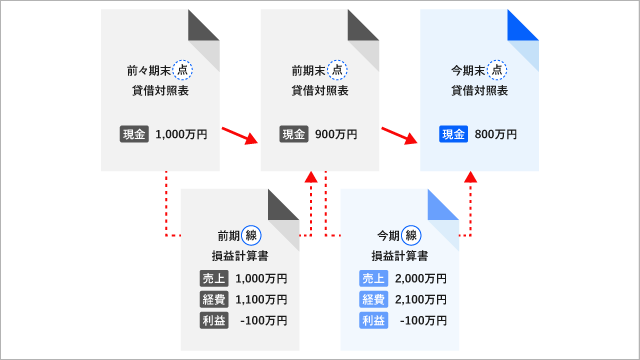

単純に考えると現金が増えていることは「良い」、減っていることは「悪い」という判断は間違っていません。しかし、なぜ増えたのか、減ったのかの原因追及をするために、この点と点(貸借対照表と貸借対照表)を線(損益計算書)でつなぎます。

<パターン1-2> 毎年100万円の利益(現金増)が生まれていることが、現金が増えている要因です。しかし、残念ながら売上が前期に比べて10%ダウンしています。

毎年100万円の利益(現金増)が生まれていることが、現金が増えている要因です。しかし、残念ながら売上が前期に比べて10%ダウンしています。

救いなのはその売上ダウンに対して、経費も10%以上削減しています。なので、結果的に前期と同じ100万円の利益(現金)を獲得していますので、経営努力は感じられます。ただ残念なことに、将来の成長性という視点でみると、安泰ではなさそうな雰囲気が漂っています。

<パターン2-2> 毎年100万円の赤字を出してしまっていることが、お金が減っている要因です。しかし、売上はなんと前期の2倍に増えています。それにともなって経費も倍増していますが、将来の成長性という視点でみると、非常に期待が持てる雰囲気が漂っています。

毎年100万円の赤字を出してしまっていることが、お金が減っている要因です。しかし、売上はなんと前期の2倍に増えています。それにともなって経費も倍増していますが、将来の成長性という視点でみると、非常に期待が持てる雰囲気が漂っています。

点と線をつなぐと見えてくるもの

今回は決算書の中身を非常にシンプルにして、現金の増減と利益(損失)の動きだけにフォーカスしていきました。これが決算書の基本的な理解の仕方です。

決算書を2~3期分並べて、現預金と利益だけを追っかけて見てみると、例えば、「毎年赤字なのに毎年お金が増えている」というケースもあれば、「毎年黒字なのに毎年お金が減っている」というケースもよくあります。

その原因は赤字の補填のために借金して手元現金が増えているだけであったり、毎年利益は出ているがそれ以上に設備投資でお金を使ったり、借金の返済をしたりなど、どんなに会計に精通している人であっても1期分の決算書だけでは、正しい見方はできませんし、それに基づいた正しい経営の意思決定もできません。1期分だけでできることといえば、税金の申告くらいです。

今期の決算書ができた際には、ぜひ最低でも3期分並べて点と線をつないで数字の動きを見てみましょう。

今回は「決算書」の見方について解説しました。

まだまだ他にもたくさんの会計に関する今更聞けないことが存在します。一つずつわかりやすく解説していきますので、ぜひ他の「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。