今更聞けない「運転資金」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「運転資金」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

「運転資金」の本質

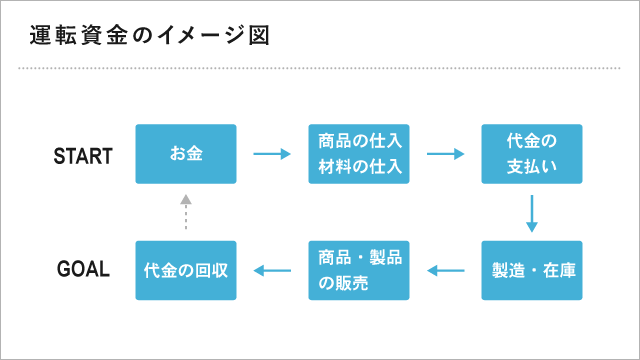

「運転資金」とは、企業が経営をおこなうために必要なお金のことですが、冒頭の会話で銀行の担当者が言っていた「運転資金が~」というのは、下記の図をイメージして話をしていたものと思われます。 こちらは会社経営をおこなううえで、一般的なお金の循環を示したものです。

こちらは会社経営をおこなううえで、一般的なお金の循環を示したものです。

お金は商品や材料の仕入に始まり、製造・在庫を経て、販売され、最終的に代金の回収がおこなわれます。

しかし、すぐにお金として戻ってくるわけではありませんし、代金の支払いもすぐに出ていくわけではありません。

購入したものは、製品や商品、原材料などに姿かたちを変えている時期があり、その間は眠っています。代金の支払いにも買掛金や支払手形などのタイムラグがあります。

さらに、販売しても一定期間、売掛金や受取手形となり、すぐに入金があるわけではありません。

このタイムラグこそが「運転資金」といわれるものとなります。

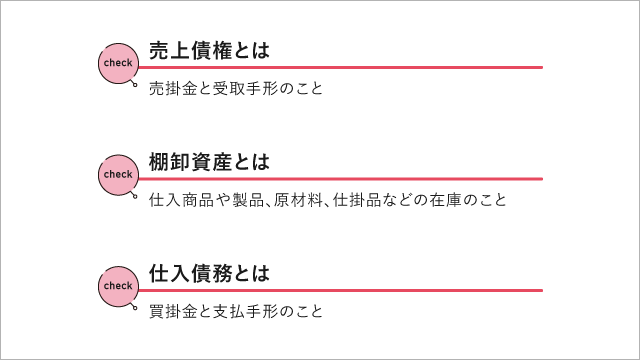

決算書には、これらのタイムラグが「売掛金・受取手形」「棚卸資産」「買掛金・支払手形」として表示されています。「売掛金・受取手形」のことを総称して「売上債権」、「買掛金・支払手形」のことを総称して「仕入債務」と呼びます。 売上債権は、あとでお金が入ってくるものなので、金額が大きければ大きいほど手元には「お金がない」ことを意味しています。

売上債権は、あとでお金が入ってくるものなので、金額が大きければ大きいほど手元には「お金がない」ことを意味しています。

棚卸資産も、あとでお金に変わるものなので、こちらも金額が大きければ大きいほど手元には「お金がない」ことを意味しています。

一方で、仕入債務は、あとでお金を支払うものなので、金額が大きければ大きいほど「まだお金は減っていない」ことを意味しています。

「運転資金」=「売上債権」+「棚卸資産」-「仕入債務」

では、ここで貸借対照表をイメージしてみましょう。・まだ回収していない売掛金が3,000万円 → 不足する

・いまだ倉庫に眠っている商品が4,000万円 → 不足する

・あとで支払う買掛金が2,000万円 → 不足しない

お金が不足する原因を作っているのは、売掛金(売上債権)と商品(棚卸資産)です。

一方で、お金が不足しない原因を作っているのは、買掛金(仕入債務)ですので、

売掛金3,000万円 + 商品4,000万円 - 買掛金2,000万円 = 5,000万円

つまり、この5,000万円が資金不足を起こす原因となっていることから、これを「運転資金」と呼んでいるのです。

金融機関の方が「運転資金がどうのこうの」と言っている場合は、この「売上債権」+「棚卸資産」-「仕入債務」の金額の事を言っているのだと理解しましょう。

運転資金は“金額”だけでなく“期間”も重要

「〇か月分の運転資金」という言葉もよく使われます。

この「〇か月分」というのは、決算書の損益計算書に記載されている1年間の売上金額を基準に計算されます。

例えば、上記の会社の年間売上額が1億2,000万円だったとしましょう。

年間の売上を12か月で割ると、平均月商が1,000万円ということになります。

運転資金が5,000万円ということは、平均月商の5倍、つまり5か月分ということになります。

上記の運転資金のイメージ図で考えると、毎月1,000万円の売上があったとしても、5か月間は入金がないことになります。

ということで、銀行の担当者が言っていた運転資金とはこの「5,000万円、5か月分」の事を言っていたのだと理解することができます。

だからといって、簡単に5,000万円を貸してくれるかどうかは別の話ですが。 例えば、「運転資金が必要なのでお金を借りる」を正確にいうと、「売上債権+棚卸資産-仕入債務」の金額ほどお金を借りる。というのが正解となります。

例えば、「運転資金が必要なのでお金を借りる」を正確にいうと、「売上債権+棚卸資産-仕入債務」の金額ほどお金を借りる。というのが正解となります。

しかし、一般的に「運転資金」というと、従業員への給与の支払いや、毎月の店舗家賃の支払いや水道光熱費などの支払いのこともイメージするのが普通だと思います。

これも「運転資金」ではあることは間違いないのですが、会計や金融機関の立場として使っている「運転資金」とは意味合いが違うことがあるので注意が必要です。

今回は、会計用語および銀行の担当者がよく使っている言葉の定義としての「運転資金」について解説していきました。

ぜひ、自社の決算書を見て「運転資金」の“金額”と“期間”を計算してみましょう。

まだまだ他にもたくさんの会計用語が存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。