今更聞けない「予算作成の考え方」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない会計のこと「予算作成の考え方」ついてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

「予言」と「予算」の間

経営の未来を考えることは、一見、合理的には説明しきれない神秘的な活動のように思えるかもしれません。

しかし、このような認識では実は誤解を招きます。実際には、企業の将来像を描くことと、具体的な財務計画を立てることは全く別の活動であり、それぞれ異なるアプローチを必要とします。特に、予算作成は予言とは違い、明確な根拠に基づいた計画が求められます。

よく経営者が「未来は不確かだから予算作成は無意味」と考えるのは、未来を単なる予言としてみている可能性があります。これは、事前に計画を立ててそれを達成することの重要性を過小評価する傾向につながります。しかし、未来は本当に全く予測不能なのでしょうか? 私たちが未来予測の専門家としてよく認識しているのが、気象予報士でしょう。

私たちが未来予測の専門家としてよく認識しているのが、気象予報士でしょう。

現代の天気予報は、非常に複雑な科学的手法と大量のデータを用いて計算され、その精度はかつてないほど高いと言えます。一週間先の天気、さらには特定の地域での雨の有無まで予測することが可能となっています。

そして、こうした高い精度を実現するためには、絶えず予測と実際の結果を比較し、その差を分析してフィードバックするというプロセスが必要です。この一連のプロセスは、未来予測の精度を高めるために欠かせないものとなっています。

これらの自然科学から学べる手法と考え方は、社会科学の一部である経営にも適用できるのではないでしょうか。

未来を予測するという共通の目標の下で、その手法とフレームワークは参考になるはずです。

予算作成のポイント

企業経営の未来予測に役立つデータとは何かを考えるとき、その答えは自社の会計データにあると言えます。これらのデータは過去に発生した取引の記録であり、税金の申告をおこなうために作成された決算書の基となっています。

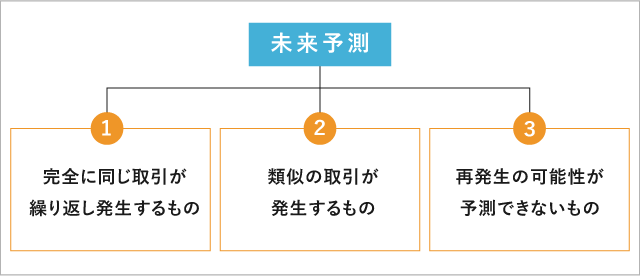

未来を予測するためには、これらの過去のデータを3つのカテゴリに分けることが有用です。 未来の取引の予測が困難とされるのは、大抵はこの3) のカテゴリに属するものです。

未来の取引の予測が困難とされるのは、大抵はこの3) のカテゴリに属するものです。

しかし、予測が困難なのは3)のカテゴリだけであり、1)と2)のカテゴリに属する取引は事前に予測できるはずです。未来の取引について考えるときに3)だけに焦点を当て、1)と2)のデータを無視するのは、危険を予測しながらそれを無視するのと同じです。

過去の会計データを1), 2), 3)のカテゴリに分け、1)と2)を視覚化することが、いわば予算化、つまり経営計画の一部となります。新設企業であっても、過去の取引データが存在しない場合でも、1)と2)のカテゴリを洗い出すことはそれほど難しくありません。さらに、この洗い出しの作業は経営者にとって非常に有益な活動であり、経営の視野を広げる機会となります。

予算作成の目的

"予言"と"予算"は本質的に異なるものであり、これらを混同することは非常に危険です。

"予言"は未来を神秘的に語るもので、合理的な説明は難しいです。一方で、"予算"は事実に基づいた未来予測を可能にするツールであり、それは特定の経営計画や目標を達成するための明確な道筋を示します。具体的な数字を用いて過去から未来への連続性を表現し、その過程で起こり得るさまざまな変動要素を考慮に入れます。

そして、予算作成することで、組織全体が共通の目標に向かって努力するための枠組みを提供することが可能となります。具体的な数字に基づく計画は、進行方向を明確にし、計画の進行状況を評価し、必要な修正をおこなうための基準を提供します。

科学的な予測の精度を高めるためには、予測と実際の結果を常に比較し、その違いを分析するというプロセスが重要となります。これは「フィードバックループ」と呼ばれ、学習と改善のための重要なツールです。

このフィードバックループは、企業経営における予算作成にも活用されるべきです。

未来の予算計画と実際の結果とを比較し、その違いを分析することで、企業の運営における問題点や改善点を洗い出し、次回の予算計画作成に反映させることができます。そして、それこそが予算作成をする目的です。

以上を考えると、予算作成は科学的なプロセスであり、その結果、企業経営における未来予測は非合理的な「予言」ではなく、合理的な「予算」に基づくものとなります。

そして、この予算作成の科学化は、企業の経営者がより有効かつ効率的にリソースを活用し、経営目標を達成するための強力なツールとなります。

まだまだ他にもたくさんの会計に関する今更聞けないことが存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。