経営計画もリズムに乗せて チャー・シュー・メーン!

「チャー・シュー・メーン!」と聞いて「あした天気になあれ」を連想できるひとには細かい説明はいらないと思いますが、これは1981年1月から1991年5月まで「週刊少年マガジン」(講談社)で連載されていた、ちばてつや氏のゴルフ漫画「あした天気になあれ」に出てくるスイングの際にリズムを取るための有名な掛け声です。

現役の超一流プロゴルファーでさえも心の中で「チャー・シュー・メーン!」と唱えながらスイングすることで一定のリズムをキープできるとコメントしているほど、有名でかつ効果のある“おまじない”のような言葉です。

趣味のゴルフだと、この「チャー・シュー・メーン!」のように、リズムとして体に染み込ませる努力は惜しみませんが、会計の知識を身に付ける際にリズムを意識して体に染み込ませようと努力する人はまずいないと思います。

そこで今回は、この「チャー・シュー・メーン!」のように、経営計画について3つのステップで体に染み込むようなブログを書いてみたいと思いますので、リラックスして読んで頂ければ幸いです。

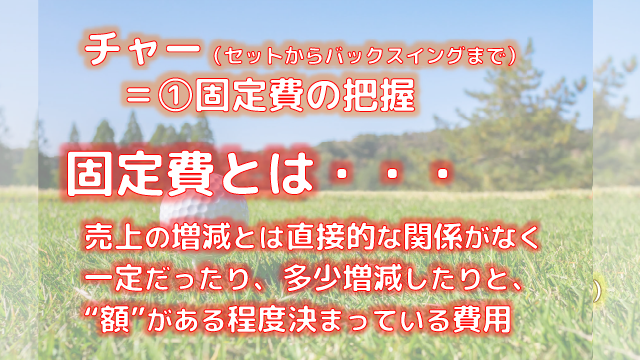

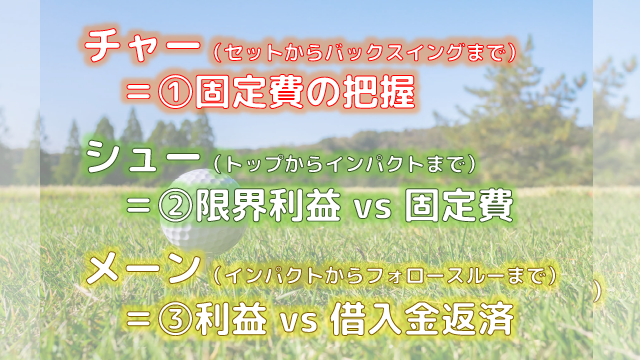

経営計画の「チャー」

さて、まず最初の「チャー」の部分、ゴルフだとセットからバックスイングまでの動作になりますが、経営計画の「チャー」は、“固定費の把握”となります。

ここで先に、会計上における“固定”という言葉の概念について少々切ない解説をします。

“固定”という言葉は脇役級の用語で、対義語である“変動”という言葉が主役級の用語となります。この主役級の“変動”については、以前のブログ「収益改善アイテム 変動?!損益計算書」でも2回に分けてアツく解説していますが、“変動”とは一言でいえば売上に連動して増えたり減ったりするという意味です。

その逆を“固定”という表現で示しているだけなので、すなわち“変動じゃないもの”=“固定”という概念になります。

お笑い芸人のコンビでも「〇〇じゃないほうのヒト」という表現が使われますが、まさに、“固定”とは“変動じゃないほう”という意味であてがわれた言葉です。

それでも健気に会計用語集に文句も言わず掲載され続けている“固定”という言葉に少しでも興味を持ってもらえると、この言葉も救われるのではないでしょうか。

さて、その「じゃないほう」の固定費をカテゴリー分けすると以下の3種類になります。

①固定人件費・・・・役員報酬、給与、賞与、法定福利費、退職金 など

②戦略固定費・・・・広告宣伝費、販売促進費 など

③その他固定費・・・地代家賃、通信費、光熱費、接待交際費、保険料、リース料など

ほとんどの企業で一番多額になるのは①固定人件費です。まずこれらを一か所に集めます。

次に②戦略固定費では、経費の中でも特に重視すべき費用をピックアップします。特に重視すべきものがなければ空っぽのままで構いません。

そして最後の③その他の固定費は、脇役の脇役という感じですが、だからといって無視すると痛い目にあいます。一つ一つ丁寧に拾って集めていきましょう。

そして、改めて無駄な出費が無いか、削減できる支出はないか見直しましょう。

経営計画の「シュー」

続いて「シュー」の部分、ゴルフだとトップからインパクトまでの動作になりますが、経営計画の「シュー」は“限界利益vs固定費”の戦いになります。

ここで“限界利益”という言葉が出てきますが、一言で言うと最大限叩き出せる利益のことです。詳しくは主役級の“変動”を解説した「収益改善アイテム 変動?!損益計算書」で惜しみなく解説していますのでそちらをご覧ください、、、(2回目)

つまり「シュー」の動作は、「チャー」でかき集めた脇役“固定費”たちと主役級の“限界利益”をぶつけて、いくらの利益が残るのかを算出する工程です。ちなみにここで残る利益のことを本業利益と呼んでいます。

ここで、本業利益が出ればいわゆる黒字ですが、もしも赤字であればもっと“限界利益”を叩き出すことを考えると同時に「チャー」て集めた固定費をさらに削減する施策を考えなければなりません。

「シュー」では、行ったり来たりしながら最後にフルスイングするための調整を行うといった場面だと理解しましょう。

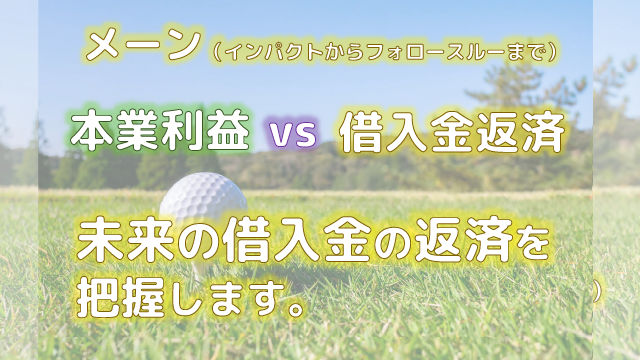

経営計画の「メーン!」

そして最後の「メーン!」の部分、ゴルフだとインパクトからフォロースルーまでの動作になりますが、経営計画の「メーン!」は“本業利益vs借入金返済”の戦いになります。

借入金の返済については、あらかじめいくら返済しないといけないのかは決められています。例えば毎月10万円の元金返済があれば、年間で120万円の返済が待ち構えています。その120万円に対して「シュー」で叩き出した本業利益が足りるか足りないかを判定します。

もし現在、銀行から借金をしているけれど、この先1年間の月々の返済額を把握できていないという方は、今すぐ返済明細を見てください。確定している未来から目を背けないようにしましょう。

「シュー」で確認した本業利益が黒字でも、そこから借入金の返済を行わないといけませんので、もし足りない場合には再度「チャー」や「シュー」に戻って、もっと補正すべき箇所がないか妥協せずにやり直します。

本業利益と借入金返済のバランスに問題がない結果となれば、とてもきれいなフォロースルーで気持ちの良いスイングができたという感じです。ボールもまっすぐピンに向かって飛んでいくイメージです。

まとめ

ざくっと経営計画を「チャー・シュー・メーン」のリズムに乗せて解説してみましたが、イメージできましたでしょうか?

チャー:(まずは)固定費を集計して

シュー:(次に)限界利益と固定費をぶつけあって本業利益を計算し

メーン:(最後に)本業利益で借入金の返済が可能かどうかを判定する

本気で練習しなければアベレージ80台を出すことはできません。何度も何度も繰り返し、最高のスイングをイメージしながらクラブを振るからこそ着実に上達するのだと思います。

これは経営計画も同じです。何回も何回も作って徐々に納得のいく計画ができるのです。まずは、何事もイメージをもってリズムに乗せて考えてみましょう。

「チャー・シュー・メーン!」

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。