キャッシュフロー計算書で自社を「8パターン」分類

こんにちは。YKプランニング管理本部長であり公認会計士の丸山です。

今回はキャッシュフロー計算書(1年間の会社の資金の出入り)から、自社のキャッシュフローの傾向を知る方法をお伝えします。

キャッシュフローの傾向パターンは全部で8つあり、必ずどれかに当てはまります。金融機関もあなたの会社のキャッシュフロー傾向をつかむための『8パターン』の資料を作っているくらいです。

実際はキャッシュフロー金額の大小まで加味して分析した方が良いのですが、まずは自社のキャッシュフロー傾向の全体感はどのような状況なのかを把握することが肝要です。

キャッシュフロー計算書は馴染みがない

損益計算書(PL)や貸借対照表(BS)はなんとなく理解できても、キャッシュフロー計算書は馴染みがなくて活用されるケースも少ないでしょう。

なぜ馴染みがなく活用されないのでしょうか?

その理由は、上場企業以外は作成する義務がないからです。つまり中小企業は作成義務がなく、必要に迫られる環境が存在しないためキャッシュフロー計算書の活用は自然と遠のいてしまうのでしょうね。

では、キャッシュフロー計算書は不要なのか?というとそんなことはありません。

期首の預金残高と期末の預金残高の変動要因はキャッシュフロー計算書に表現されています。預金残高の変動理由がさっぱり分からないでは困りますからね。

やはり経営者であればキャッシュフロー計算書に関する最低限の知識は必要でしょう。

最低限おさえるべき3種類のキャッシュフロー

今回は自社のキャッシュフローの傾向は全体感としてどんな状況なのか?を把握することが目的です。言い換えればざっくり把握しましょう!ということですが、それでも最低限3種類のキャッシュフローは理解する必要があります。

① 営業キャッシュフロー

会社の本業の儲けによって生まれる資金のことです。本業が順調ならプラスになりますし、逆に本業が苦戦していればマイナスになります。最も重要であり、誰もが真っ先に確認するのは営業キャッシュフローですね。

② 投資キャッシュフロー

将来の営業キャッシュを獲得するために先行投資している資金だと捉えると良いでしょう。そう考えると、マイナスで資金が減っている状況が「×」だと分析すべきではなく、投資は将来の中長期的売上を獲得するための種まきだと考えるべきです。

③ 財務キャッシュフロー

中小企業経営ではほとんど借入金の調達と返済しかありません。ということは、財務キャッシュフローのプラスは借入金による資金調達、マイナスは借入金の返済であると理解すればよいでしょう。

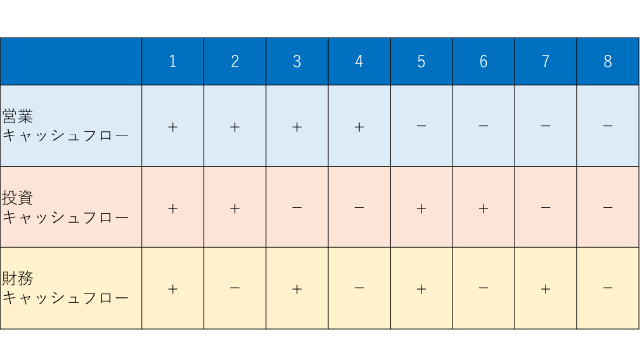

8パターンのどれに当てはまるのか?

3種類のキャッシュフローが理解できたところで実際に「8パターン」を見ていきましょう。下図のそれぞれのパターンについて考察していきます。

1.営業CFプラス(↑)投資CFプラス(↑)財務CFプラス(↑)

本業の儲けでキャッシュを生み出しているのに、保有資産の売却と借入調達でさらにキャッシュを貯めこんでいます。中期的タイミングで多額のキャッシュを投資につぎ込めそうな企業だといえます。

2.営業CFプラス(↑)投資CFプラス(↑)財務CFマイナス(↓)

本業で儲けではさほどキャッシュを獲得できていないかもしれません。不足分をカバーするために保有資産を売却してキャッシュを作り、借入金の返済を進めつつ負債圧縮で財務健全化を図っている企業だといえます。

3.営業CFプラス(↑)投資CFマイナス(↓)財務CFプラス(↑)

本業の儲けによるキャッシュだけでは予定投資額を補えないのでしょう。不足分をカバーするため借入調達を行っている企業です。積極投資の姿勢がみられるため、今後の成長可能性を秘めた企業だといえます。

4.営業CFプラス(↑)投資CFマイナス(↓)財務CFマイナス(↓)

本業の儲けで十分なキャッシュを生み出しています。獲得したキャッシュの中から積極的に投資に回して将来の売上獲得の種まきを行っています。また、獲得したキャッシュで借入金返済もカバーできている理想企業だといえます。

5.営業CFマイナス(↓)投資CFプラス(↑)財務CFプラス(↑)

本業がよほど苦戦していてキャッシュが大幅に減っている状況がうかがえます。本業の苦戦をカバーするため保有資産の売却だけでなく、借入金の調達でキャッシュ不足を補填しています。目先の資金繰りを注視すべき企業だといえます。

6.営業CFマイナス(↓)投資CFプラス(↑)財務CFマイナス(↓)

本業が苦戦していてキャッシュが獲得できていません。加えて借入金の返済も継続中です。現状は保有資産を売却し、なんとかキャッシュを捻出していますが、いつまで続くか分かりません。新規融資不可だとすると、本業でキャッシュを獲得できる状況を早期に作らなければ経営は厳しい企業だといえます。

7.営業CFマイナス(↓)投資CFマイナス(↓)財務CFプラス(↑)

本業苦戦から生じているキャッシュ不足と、将来の売上獲得のための先行投資を借入調達でカバーしています。実行している投資額に見合う本業の儲けを将来予定通りに実現できなければ経営は厳しくなる企業だといえます。

8.営業CFマイナス(↓)投資CFマイナス(↓)財務CFマイナス(↓)

本業が苦戦していてキャッシュが獲得できていません。積極投資も継続し、借入返済も行っていますので、年間で多額のキャッシュが流出しています。過去のキャッシュの蓄積で自己資金が潤沢にあるのでしょう。自己資金によるキャッシュ補填が継続できる期間内に本業の儲けでキャッシュを捻出できる状況を作らなければ経営は厳しくなる企業だといえます。

まとめ

あなたの会社は8パターンのうち、どのパターンに該当しましたか?

もちろん金額の大小を無視しているので厳密なキャッシュフロー傾向とは言えません。ですが、これまでキャッシュフロー計算書を活用したことがない経営者であれば、今回のパターン把握からスタートしてみてはいかがでしょうか?

まずは、自社のキャッシュフローパターンを過去3年並べて傾向を探ってみてください。

その結果は、経営者として本来想定していたパターンになっていますか?もし想定パターンでなければ、将来3年後にどのパターンに移行したいのか真剣にキャッシュフロー戦略を練る必要がありそうですね。

8パターンという単純な把握ですが、過去3年+将来3年を複数並べるだけで、今後実現したい自社のキャッシュフロー方針を決める手がかりになりそうです。

大学卒業後、金融機関のリテール営業からEY新日本有限責任監査法人での金融機関監査とIPO支援経験を積む。独立し税理士事務所を開業後、YKプランニング入社。現在は経営管理本部で予算管理とバックオフィス業務を統括。幅広い財務会計と金融の知識と経験を活かし、組織の成功に貢献するべく管理体制を強化中。

趣味はゴルフ・YouTubeで興味がない分野の動画をあえて見ること。