「営業利益」と「営業キャッシュフロー」の違い

こんにちは。YKプランニング管理本部長であり公認会計士の丸山です。

1年間の営業活動(本業)でいくらのキャッシュを獲得したのか?と質問された場合、損益計算書の「営業利益」ではなく、キャッシュフロー計算書の「営業キャッシュフロー」の数値を回答します。

では、損益計算書(1年間の会社の経営成績)の「営業利益」とキャッシュフロー計算書(1年間の会社の資金収支)の「営業キャッシュフロー」の違いは何なのでしょうか?

今回は両者の数値の違いの要因となる4つのポイントについて順を追って説明していきます。

営業利益と営業キャッシュフローの違い

さて、両者の違いについて説明する前に、実際に両者の金額は違っているのか?

ということを確かめておく必要がありますね。

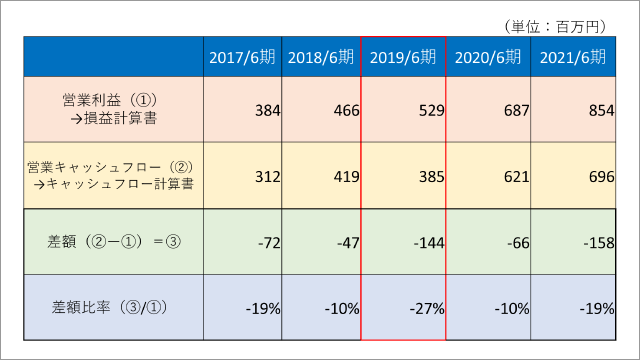

東証1部上場企業の株式会社ユーザーローカル(3984)の直近期から過去5期分の決算をさかのぼって、営業利益と営業キャッシュフローの推移を時系列で並べてみました。 各決算期で営業利益と営業キャッシュフローの金額はしっかり差が出ていて差額比率も10%~27%の間で推移しています。

各決算期で営業利益と営業キャッシュフローの金額はしっかり差が出ていて差額比率も10%~27%の間で推移しています。

特に赤枠の2019年6月期では144百万円の差がでています。これは比率で表すと27%の差ということになります。営業利益は529百万円だけど、実際の営業キャッシュフローは営業利益の73%分の385百万円が計上されていますね。

どちらも「営業」というキーワードが入っていますが、「利益」と「キャッシュフロー」の違いでこれだけの金額差が出てくるわけです。

皆さんはこの差をどう感じられるでしょうか? 結構大きな金額差だと思いませんか?

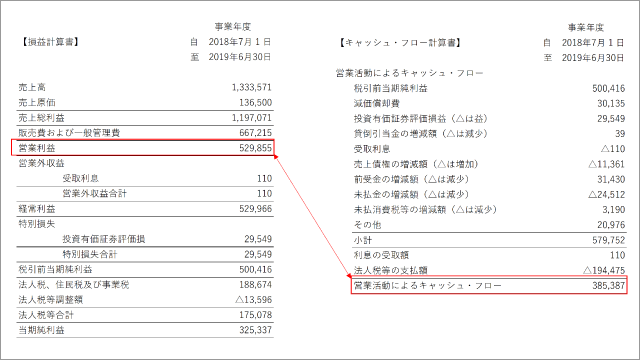

それでは「営業利益」と「営業キャッシュフロー」の違いはどんな要因で生じているのか、そのポイントを考察していくことにしましょう。 【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

ポイント①数値の反映のタイミングが違う

ポイント①は両者の数値の反映タイミングが違うということです。

より具体的に説明すると、損益計算書の営業利益は取引発生(販売活動や仕入活動)のタイミングで数値として反映され、一方でキャッシュフロー計算書の営業キャッシュフローは現金が動く(入金や支払い)タイミングで数値として反映されます。つまり、両者にタイムラグがあるのです。

では、取引発生と現金の動きが一致することはないの?という疑問がでますが、もちろん一致するケースもあります。

例えば、商品Aを現金で販売した取引の場合は、販売取引と現金入金が同じタイミングになりますよね。この場合は営業利益と営業キャッシュフローに差は生じません。

しかし、経営活動を行う場合、毎回現金でやり取りすることは手間がかかります。そのため、例えば販売代金は翌月末一括で入金してもらうなど、信用取引(ツケ)等が商慣習化されています。これこそが営業利益と営業キャッシュフローに差が出てくるポイント①「数値の反映タイミングの違い」です。

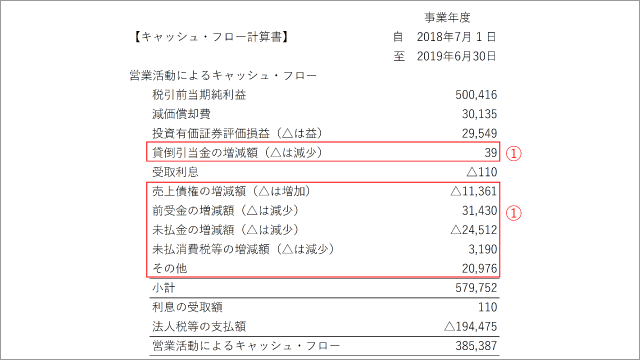

下記のキャッシュフロー計算書では営業利益(利益ベース)を営業キャッシュ(キャッシュベース)に直すためにポイント①を調整していると見て取れます。

※具体的な調整の仕組みは細かな説明が必要です。今回は割愛し次回以降で説明します。 【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

ポイント②営業外損益や特別損益項目を逆算して営業利益からスタート

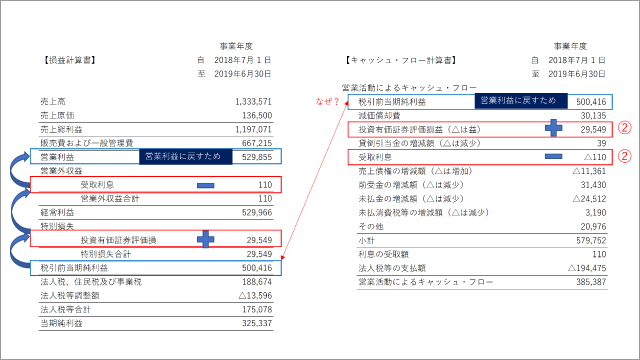

ポイント②はキャッシュフロー計算書のスタートを「税引前当期純利益」スタートから「営業利益」スタートにするための調整です。

キャッシュフロー計算書のスタートを見てみると税引前当期純利益から始まっています。営業キャッシュフローを計算しているのに何だかおかしいと思いませんか?このおかしな部分を「営業利益」スタートに調整するためにポイント②が必要なのです。 【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

具体的には、税引前当期純利益に反映されている投資有価証券評価損という費用項目を逆算でプラス加算します。また、受取利息という収益項目を逆算してマイナス減算します。そうすると税引前当期純利益からさかのぼって営業利益の数値に戻ることになりますよね。

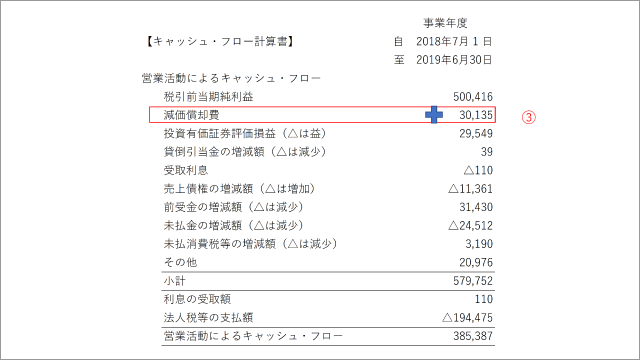

ポイント③営業費用だけど現金の動きのないものを除外する

ポイント③は簡単です。固定資産購入を考えてください。固定資産は購入したタイミングでキャッシュを支出しますが、その後の事業年度でキャッシュが出ることはありません。

ですが、減価償却費(固定資産を一定の期間で費用したもの)は毎期損益計算書に反映されます。これは過去購入した固定資産を分割で費用計上しているだけでキャッシュは発生しませんよね。だから営業利益にプラス加算してキャッシュが支出されていない分を調整することになるのです。 【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

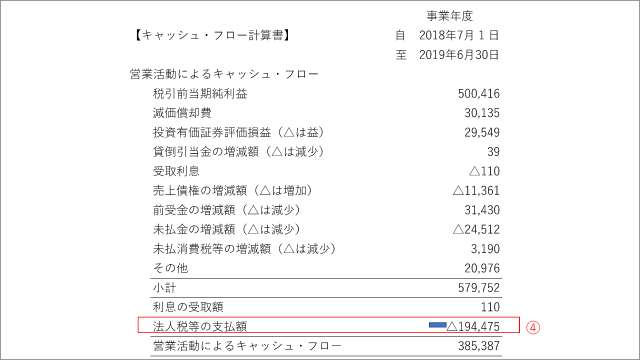

ポイント④税金の支払いを考慮する

ポイント④は税金の支払いです。法人税等は損益計算書で一番下の方に計上されます。どうして営業キャッシュフローの調整で考慮するのか?と疑問がわいてくるかと思いますが、結論は行き場がないからだと思ってもらえればそれでよいです。

キャッシュフロー計算書には営業キャッシュフロー以外に「投資キャッシュフロー」や「財務キャッシュフロー」があるのですが、そのどちらにも税金の支払いは分類されません。ですから、営業キャッシュフローを計算する過程でしかたなく「小計欄」の下で調整されるということになります。

【参考:有価証券報告書/(株)ユーザーローカル(2019年6月期)】

まとめ

今回は、「営業利益」と「営業キャッシュフロー」で差がでる要因を4つのポイントに絞って説明しました。今回のテーマは少し専門的で難しい内容が含まれていたかもしれません。

経営者であれば、まずはキャッシュフロー計算書の集計項目(営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフロー)の数値を把握することから始めましょう。

キャッシュを意識した経営に慣れてきたら、今回の営業利益と営業キャッシュフローの差が出る4つのポイントを思い浮かべてみてください。きっと、利益とキャッシュの数値のつながりがより理解できると思います。

大学卒業後、金融機関のリテール営業からEY新日本有限責任監査法人での金融機関監査とIPO支援経験を積む。独立し税理士事務所を開業後、YKプランニング入社。現在は経営管理本部で予算管理とバックオフィス業務を統括。幅広い財務会計と金融の知識と経験を活かし、組織の成功に貢献するべく管理体制を強化中。

趣味はゴルフ・YouTubeで興味がない分野の動画をあえて見ること。