経営の実状を理解できる「実態貸借対照表」とは?

決算書は何のために作成するのか?

貸借対照表や損益計算書のことを一般的には“決算書”と呼んでいます。さて、ここで突然ですが問題です。この決算書は、何のため(誰のため)に作成するものでしょうか?

1.税金計算(申告)のため

2.金融機関に提出するため

3.株主(出資者)に報告するため

4.経営状況を把握し戦略を考えるため

この質問に対する1~4の答えは全て正解なのですが、答える人の立場の違いによって選ぶ答えが変わってきます。

もし、中小企業経営者の方であれば1や2と答える方が多いはずですし、上場企業の経理部の方や、MBAで経営の勉強をした方であれば3と答える方が多いと思います。

中小企業の場合、ほとんどのケースが株主(出資者)と経営者が同じなので3と答える方は少なくなります。

そして最後の4ですが、本来であれば真っ先にこれを選んでほしいのですが、現実的には1~3の他人(外部の利害関係者)のために作成するという意識が強いのが現状です。

なぜ「経営状況を把握し戦略を考えるため」を目的に決算書の作成をしないのか

他人(外部の利害関係者)のために作成するという意識が強くなる要因の一つとして、決算書を作成するためのルールが影響していると考えられます。

課税の公平性のために設けられた利益計算のルールや、出資者や取引先などに開示するために設けられた会計ルールに則って決算書が作成されるため、税務署や金融機関、提出が必要な取引先などのために作成するという感覚になってしまいます。

現実的には「1.税金計算(申告)のため」に作成したものと同じ決算書を金融機関に提出したり取引先に開示するため、結果的に税金計算(申告)のために作成した決算書という意識が鎮座しているのです。

実態貸借対照表の存在

ところで、金融機関からの借入れがある企業は、この税金計算のために作成した決算書を金融機関にも提出していますが、この決算書に金融機関では独自の修正を加えているというのはご存じでしょうか?

具体的には以下のような修正がなされます。

・回収可能性が低いと思われる売掛金の減額

・実在性に乏しい棚卸資産の減額

・役員等に貸し付けている実質的には会社に戻ってこない貸付金の減額

・有形固定資産で過去に減価償却を計算していないものの減額

・有休不動産の時価への評価替え

・換金可能性のない無形資産の減額

・決算書には表示されていない隠れ負債(将来の退職金)などの計上

上記はオーソドックスな修正内容です。これらは全て貸借対照表に関する修正で、この処理を加えたものを「実態貸借対照表」や「修正貸借対照表」と呼んでいます。

決算書は税金計算(申告)のルールに従って作成されていますが、上記に挙げた修正内容は税金計算上ではルール外の内容のため、ほとんどの決算書は上記のような処理をされずに作成されています。

金融機関サイドとしても、融資先企業に対して「税金申告用に作成した決算書とは別に銀行目線の決算書を作成してください」とはなかなか言えないので、金融機関独自に修正を加えるということを行っているのです。

資産は減らす、負債は増やす

金融機関が加える修正内容の特徴は「資産(モノや権利)は減らす」「負債(義務)は増やす」といった感じで、保守的な処理が施されます。

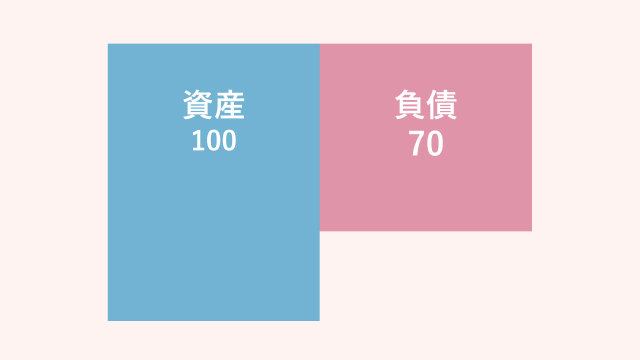

例えば修正前の貸借対照表の資産が100、負債が70だとします。 差の30を純資産と呼び、この状態がいわゆる「資産超過」、正常な状態です。

差の30を純資産と呼び、この状態がいわゆる「資産超過」、正常な状態です。

税金の申告上はこのような決算書(貸借対照表)が作成されていますが、金融機関に提出した場合に次のような判断がされると修正されてしまいます。

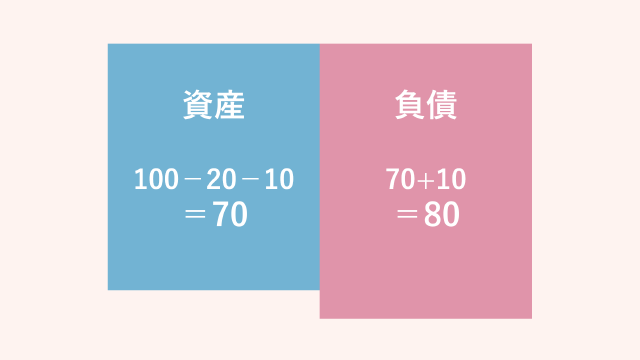

・資産のうち売掛金20について売掛金先が危険な状態であり回収できない可能性が高い

→よって資産20の減額

・役員貸付金の10は戻ってこない可能性が高い

→よって資産10の減額

・退職間近のベテラン社員が数名おり、退職に備え10の負債を引当計上すべき

→よって負債10の増額 資産を30減額、負債を10増額すると、左右が逆転して負債が資産よりも多くなり、純資産はマイナス10となってしまいます。この状態を「債務超過」と呼びます。

資産を30減額、負債を10増額すると、左右が逆転して負債が資産よりも多くなり、純資産はマイナス10となってしまいます。この状態を「債務超過」と呼びます。

この債務超過状態は金融機関にとっては非常に望ましくない結果であり、融資先としての評価を厳しく見積る必要性がでてきます。

非常にナイーブな処理なので、金融機関が企業に対してこの実態貸借対照表を作成していることは積極的に伝えていませんし、このような修正作業を行っていることも表立っては話さないため、ご存知ない経営者がほとんどだと思います。

実態貸借対照表は金融機関だけのものではない

これまでの内容で、実態貸借対照表は誰がどのように作成するかご理解いただけたかと思いますが、実はこの実態貸借対照表こそが、冒頭の質問にあった「4.経営状況を把握し戦略を考えるため」に役に立つ決算書なのです。

資産と負債の差額が「資産超過」もしくは「債務超過」なのかを客観的に判断することは、会社の健康状態を正確に把握するための重要な指標です。

もし、実質的に債務超過状態に陥ってしまっているのであれば、どのような方法で、どれくらいの期間をかけて資産超過に戻すのか?ということを早急に考えなければいけません。

実態貸借対照表は、外部の利害関係者たる金融機関がコツコツと地道に作るものではなく、経営者と税理士・会計事務所と金融機関が同じ目線を持って将来の経営のために作成すべきものなのです。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。