2023年に何が変わる?「インボイス制度」の基本

企業の経営や経理の担当者であれば、2019年10月の消費税改正に伴って複数税率が導入されたことにより、「請求書等保存方式」が現行の「区分記載請求書等保存方式」に変更になったのは記憶に新しいでしょう。

2023年10月には更に「インボイス制度」へと切り替わります。

インボイス制度導入の準備段階と言える今、改めて制度についてしっかりと把握しておくことが大切です。

今回はインボイス制度とはそもそもどのような制度なのか?導入によって何が変化するのか?といった疑問点を解消し、導入に向けて今から準備しておくポイントを解説していきます。

「インボイス制度」とは

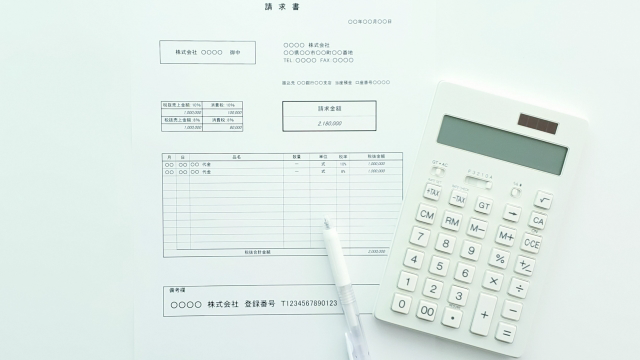

「インボイス制度」は、日本語では「適格請求書等保存方式」と呼ばれます。インボイス(適格請求書)とは、売手が買手に対して正確な適用税率や消費税額等を伝えるための請求書のことです。

インボイス制度についてより理解を深めるため、まずはインボイス制度を含めた3つの請求書方式について簡単にまとめていきます。

▼請求書等保存方式

請求書等保存方式は、取引の相手方(第三者)が発行した請求書等という客観的な証拠書類や帳簿を保存することで仕入税額控除の要件とする経理方法です。

▼区分記載請求書等保存方式

区分記載請求書等保存方式は、複数税率に伴って導入された方式です。軽減税率の適用対象か否かの区分を明確にする記載事項を請求書等保存方式に追加した請求書等と、帳簿の保存を仕入税額控除の要件とする方法です。

▼適格請求書等保存方式(インボイス制度)

インボイス制度は従来の制度上で発生してしまう益税、つまり課税事業者と免税事業者が共に消費税の納付をしない状況を解消するために導入されるシステムです。ここでの免税事業者とは課税売上高1,000万円以下の事業者を指しており、フリーランスや個人事業主を含む小規模事業者がこれにあたります。

課税事業者が仕入税額控除を受けるには、仕入れにかかった消費税額を証明できなくてはなりません。インボイス制度が導入されると、従来記載義務がなかったそれぞれの商品への適用税率や税額まで明記した「インボイス(適格請求書)」等を保存することが求められるため、2つの税率が混在する中でも正確な経理処理が可能になるのです。

「インボイス制度」で何が変わる?

それでは、インボイス制度を導入することでどのような影響があるのでしょうか?課税事業者側と免税事業者側では受ける影響が異なりますのでそれぞれにまとめます。

まず、課税事業者の場合には制度導入後はインボイス(適格請求書)を発行することが義務付けられます。そのため、事前に「適格請求書発行事業者」の登録をして済ませておかなければならず、インボイス制度に対応できるよう社内外のシステム等の確認も必要となります。

一方免税事業者の場合ですが、インボイス制度では課税事業者が免税事業者との取引で支払った消費税は、仕入税額控除を受けられなくなるため、課税事業者側が納税することになります。このような背景から、免税事業者は課税事業者になるよう要請されたり、免税事業者であることを理由に取引を控えられたりということが起こる可能性があります。

今から準備しておくべきポイント

各事業者にとってさまざまな面で変化をもたらすインボイス制度。導入に備え、今から準備しておくべきポイントを見ていきましょう。

最も重要なポイントは、インボイス(適格請求書)を発行できる「適格請求書発行事業者」になることです。そのためには、2023年3月31日(金)までに担当機関に申請を行い、適格請求書発行事業者にならなくてはいけません。

また、インボイスが発行可能な経理システムを整えることも大切です。従来の請求書には必要なかった項目の記載が義務付けられますので、早いうちから要件を備えたインボイスが発行できるようなシステムを構築しておきましょう。

そして、免税事業者である場合には課税事業者になるかどうかの選択をしておくことが必要です。免税事業者からの仕入税額控除は、今後段階的に廃止されることになり、2029年10月1日からは完全廃止となります。廃止後は課税事業者側が納税しなければならなくなるため、それを背景に取引を控えられるなどの不利益を被る可能性があります。しかしながら、課税事業者になれば消費税の納税をしなければならなくなります。

双方のメリット・デメリットを見極めたうえで、今後も免税事業者であるのか、それとも課税事業者になるのかを考えて決断しなければいけません。

まとめ

今回の記事では、近く導入されるインボイス制度について改めてみてきました。

導入前後に慌てることがないよう、今からしっかりと知識を蓄え、必要な準備をしておきましょう。