今更聞けない「○○引当金」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「〇〇引当金」についてご説明いたします。

とある日常、経営者と会計事務所の担当税理士との会話。

「○○引当金(引き当て処理)」

経営者であれば会計用語として聞いたことがある単語ではないでしょうか?

なんとなく感覚的に言葉のニュアンスで受け流しているかと思いますが、実際に「○○引当金」と言われても、わかりやすく説明できる人は意外と少ないのが実態です。

今回はそんな「○○引当金」について、解説していきます。

「引き当て」の言葉の意味を理解する

「引き当て、引き当てる」とは、将来に向けて何かしらの準備をするときに使われる言葉です。

特に会計の世界では「将来の特定の支出」のために資金を準備しておく場合に使用され、「貸倒引当金」や「賞与引当金」「修繕引当金」などの勘定科目が存在します。

冒頭の経営者と担当税理士の会話では「賞与」に関する引き当てのやりとりがありました。担当税理士はなぜ「来期は毎月引き当て処理をしましょう」と提案してきたのでしょうか?

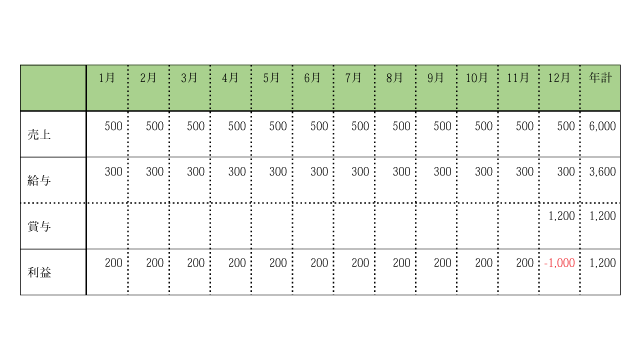

その目的と効用について、まずは下記の試算表をご覧ください。

この会社は、シンプルに毎月「売上」と「人件費(給与)」、決算月に「賞与」だけが発生する事業形態だとします。

売上500から給与300を差し引くと毎月200の利益が生まれます。賞与を出さなければ200×12ヶ月で2,400の利益が残り、ここから税金が計算されます。

税金を多額に納めることになるなら社員に還元したいと思う経営者の方は意外と多いかと思います。ですが、もし12月(最終月)に賞与(ここでは利益の半分)を支給したとすると、賞与を出した12月の単月の利益は大赤字になってしまいます。

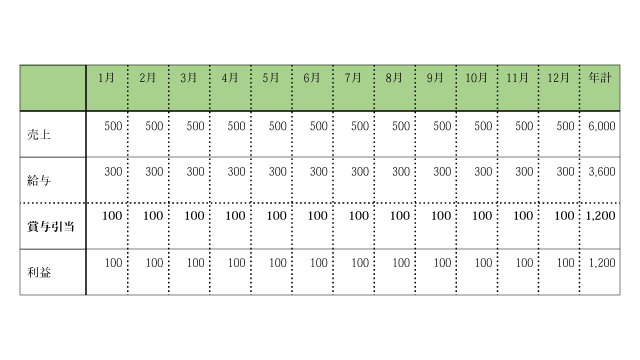

ではここで、最終月に賞与を出す前提で、賞与の12分の1を毎月の試算表に引き当て処理した場合を見てみましょう。

最終的な年計で見れば

売上 6,000 -人件費(給与 3,600 + 賞与 1,200)=利益 1,200

となり、年間利益を12ヶ月で割ると、本来であれば月々の利益は100となるのが正しい考え方になります。

引き当て処理をしていない場合の試算表と比べると一目瞭然ですが、この会社の賞与は12月だけの成果ではなく、1年間の全社員の成果に基づいて支給されたと考えた方が正しいことになります。

適正な期間損益計算という考え方

会計では「適正な期間損益計算」という考え方があります。

上記の例でいうと[12月の-1,000の赤字]と[1月から11月の毎月200の黒字]は「適正な期間損益計算」という考え方からは外れてしまっています。

1年間を通した成果に対して1年分の賞与を支払った12月だけに全額を負担させるというのはレベルの低い処理ということになります。

そこでこれを解消するために「引き当て処理をする」という考え方が登場します。

もし賞与を払うのであれば、あらかじめ支給予定額を12か月間に按分して計上することで、12か月間で均等に賞与を負担させることが可能となります。それにより賞与を支給した月に多額の費用を計上せずに済み、なおかつ毎月適正な期間損益計算を行うことが可能となります。

ところがこの話を聞いて、

「引き当て処理をするって理想的なことを言っても、最終的に決算の着地(利益)が見えなければ、賞与が出せるかの判断ができないですよね?」と反論される方もいるのではないかと思います。

確かに上記の例では、賞与を払ったあとの実績を事例として挙げ、12月に1回で処理するのではなく、1月から12回に分けて按分することで「適正な期間損益計算」ができますよね、という後出しじゃんけん的な話をしました。

実はこの「決算が近くならなければ(利益がでるかどうかが見えてこなければ)賞与を出すかどうか判断できないのでは?」という疑問こそが「引き当て処理」を行うための重要なポイントになるのです。

引当金計上の要件とは?

会計のルール(企業会計原則)における引当金とは

・将来の特定の費用又は損失であること

・その発生が当期以前の事象に起因していること

・その発生の可能性が高いこと

・その金額を合理的に見積もることができること

ということが定義されており、これらすべての要件を満たす場合には損益計算書に計上することが許されています。

しかし、中小企業の場合はこのルールを厳密に考慮する必要はありませんし、税金の計算上も引き当て処理はあくまでも架空の経費の計上となるので納税には1円も影響されません。

この引き当て処理というのは中小企業にとっては任意で行うものであり、そこに価値を感じなければこの処理を行う目的が見えてこないというのが実態です。

例えば別件で、今期の6月に1000万円の修繕を行うことがわかっていても、引き当て処理を一切していなければ、確実に6月の試算表上の利益は他の月に比べて1000万円利益が少ないことになります。

6月の真実の数字が見えない結果になってしまいますが、引き当て処理が施されている会社の試算表は毎月の利益に按分されているので、6月の利益にはこの1,000万円は影響を及ぼしません。したがって、他の月と同様に経営状況を正確に把握することができます。

冒頭の社長と担当税理士の会話は、来期も利益が出る可能性があるので賞与について引き当て処理をしておきましょうか?という問いかけであり、前期よりもレベルの高い会計処理の提案をされていたというシチュエーションだということがお分かりいただけましたか?

ここで一番大切なのは、未来の数字が見えていれば「引き当て処理」を検討することができるということです。

過去の数字ばかりを追いかけているのではいつまでたっても「引き当て処理をしよう!」という発想にはなりません。

決算間近に賞与を出そうか悩むのではなく、前期中には来期の着地予測(利益予測)を把握して引き当て処理というレベルの高い会計処理ができるようになりましょう。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。