今更聞けない「価格転嫁」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「価格転嫁」についてご説明いたします。

とある日常、経営者と会計事務所の担当税理士との会話。

「価格転嫁」

“価格転嫁”とは、原材料や燃料費などの価格上昇により失う利益を、売値を値上げすることによって得意先や消費者に負担(転嫁)させることをいいます。

新型コロナウイルス感染拡大にウクライナ問題が重なり、特定の原料の供給制約や世界的な需要の増加が起こっています。特に原油や小麦、木材や鋼材などは著しい価格高騰が起こっており、日本の中小企業にもジワジワと影響が出始めています。

このような時期だからこそ一緒に「価格転嫁」について考えてみましょう。

中小企業の2割が価格転嫁0%

令和4年2月に中小企業庁が発表した「価格交渉促進月間フォローUP調査の結果について」というアンケート結果を見ると、直近1年間のコスト上昇分のうち、何割を価格に転嫁できたと考えていますか?という質問に対して、22%の企業が「全く転嫁できなかった(しなかった)または減額された」と答えています。

価格転嫁ができなかった(しなかった)理由には、価格交渉をすると「取引が断られるのではないか?」という懸念が一番多く占めていたようです。一面の真理としてわからなくもないですが、一方で原材料や燃料費などの仕入原価が増えているのを黙ってみていてもよいものでしょうか。

ここで一つアドバイスをするとするならば、値上げの交渉をするかどうかは最終的な経営者の意思決定になりますが、そもそもいくら価格転嫁をおこなえばよいのか?というシミュレーションは交渉する前にいくらでも可能です。

ここで重要となってくるのが財務会計データです。定量的なデータに基づいて行動することで、冷静な判断と的確な交渉ができるようになります。

価格転嫁の考え方

価格転嫁を考える場合の重要なポイントは2つあります。

まず1つめのポイントは、元の価格から何パーセント上昇したかという上昇率です。

ここではわかりやすく単価を用いて話を進めます。

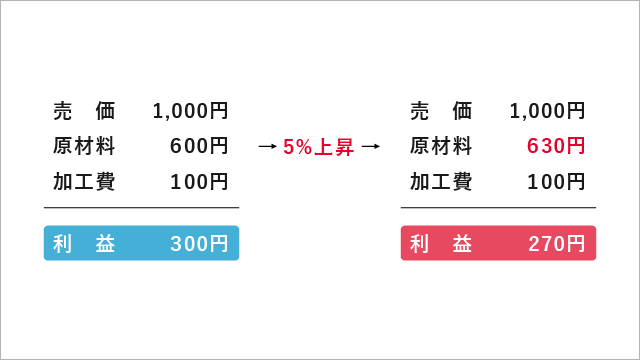

例えばもともと1個600円で買い付けていた原材料が5%上昇した場合は以下のようになります。

600円 → 5%上昇 → 630円

これは特に難しくはありません。単純にもともとの価格から何パーセント上昇したか?というだけです。

次に価格転嫁を考えるためのもう一つのポイントは、それをいくらで売っているのか?という原価率です。

例えばこのもともと600円で買い付けていた原材料を一定の加工をして1,000円で販売していた場合は以下のようになります。

原価率とは売価に対しての原価の割合のことです。この例では売価1,000円に対して上昇前の原材料費率(原価率)は60%です。一方で原材料が5%上昇した場合の売価に対する原材料費率(原価率)は63%です。

原材料価格の上昇率は5%でも、売価に対する原材料費率は3%UPとなります。

ここで問題です。もともと確保していた利益を取り返すためには、売価の設定を何%UPすればよいでしょうか?正解は3%UPです。売価を3%UPさせればもともとの利益300円を確保することができます。

価格転嫁の基本は、まずは原材料が高騰する前の適正な価格のときに確保できる利益額です。ここでは上昇前の「利益300円」ですね。

価格転嫁はもともと原材料が高騰したことにより失った利益の確保をすることが一義的な目的となります。もちろん値上げの機会にどさくさに紛れて利益幅を増やすことは経営戦略の一つですが、ここでは最終的にいくら値上げをすれば元の利益が確保できるか?という視点で解説をしています。

この価格転嫁を考える際に混乱しがちなのが、原材料の上昇率(ここでは5%)と売価に対する原価率の上昇率(ここでは3%)の存在です。

「原材料が5%上昇したから、売値も5%増やす」は間違いです。何に対して5%増えたのか?もともとの原材料の価格からの上昇率なのか?売値に対する値上げ率なのか?を混同しないように気をつけましょう。

価格転嫁の応用問題にチャレンジ

では、ここで応用問題です。上記の例でさらに加工費が20%上昇した場合の価格転嫁について考えてみましょう。正解は5%UPの1,050円です。

加工費が20%も上昇した!という20%につられて、売値も20%上げてしまうととんでもないことになります(笑)。加工費の20%上昇は、もともとの100円をベースに考えると20円となり、それは売値1,000円からすると2%となります。原材料の増加分3%と合わせて売値を合計5%UPすれば元の300円の利益を確保することができます。

それではさらにもう1問。

もともとの売価が1,000円ではなく1,500だった場合に同じ条件で原材料及び加工費が上昇した場合の価格転嫁を考えてみましょう。正解は3.3%UPの1,550円です。

もともとの800円の利益を確保するためには、その利益800円に値上がりした原材料と加工費を足せば答えが出ます。

800円(確保したい利益)+630円(上昇した原材料)+120円(上昇した加工費)=1,550円(価格転嫁後の売価)

1,550円 ÷1 ,500円 × 100 = 103.333%

5%UPや20%UPという数字に惑わされずに、確保したい利益から逆算しましょう。

今回は「価格転嫁」について解説していきましたがいかがでしたでしょうか?

日本国内だけでなく、最近は海外からの原材料や燃料の輸入に依存している中小企業も少なくありません。自分たちにはどうしようもできない外部環境の変化に冷静に対応できるように「価格転嫁」の考え方はぜひとも身に付けておきたいスキルですね。

ぜひこの機会に「価格転嫁」を理解していただき、実践に生かしていただければ幸いです。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。