今更聞けない「税込・税抜経理」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「税込・税抜経理」についてご説明いたします。

とある日常、経営者と会計事務所の担当税理士との会話。

「税込経理と税抜経理」

ここでいう「税込・税抜」の“税”とは「消費“税”」のことを指しています。

ある一定の売上額を超える経営者であれば、必ず通る道として「税込経理」「税抜経理」の選択を迫られます。もし一定の売上額を超えているにもかかわらず、その選択をした記憶がない経営者の方は、是非今すぐに自社の経理方法について、経理担当者や顧問税理士に確認してください。

今回はそんな消費税の「税込経理・税抜経理」の具体的処理方法やその違いにおけるメリットデメリットについて、解説していきます。

処理方法の選択を迫られる「一定の売上額」について

「税込経理」・・・売上額の小さな会社で採用が多い処理

「税抜経理」・・・一定の売上額を超える会社が行うべき処理

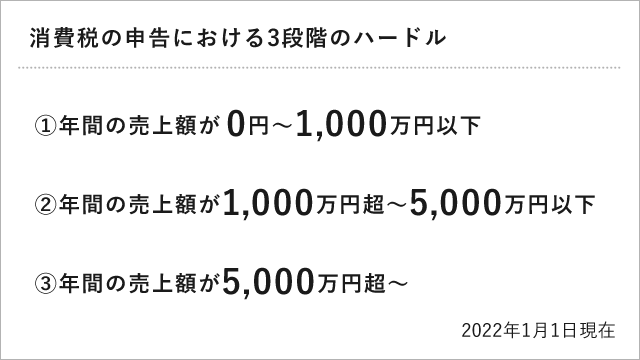

消費税の申告には大きく3段階のハードルがあります。

国税庁:消費税のしくみより

ちなみに・・・・

このブログでは税法上で使用されている「基準期間」「特定期間」「課税売上高」「課税標準」などの専門用語はあえて使わずに書いていますので、まずは直感的に捉えてください。

正確な売上額の算出方法が気になる方は顧問税理士などの専門家にご相談ください。

①の会社は、消費税の納税義務が免除されます。

②の会社は、消費税の申告で「簡易課税制度」の選択ができます。

③の会社は、消費税の申告で「簡易課税制度」の選択はできず、「本則課税」での申告となります。

まず、①の会社は消費税の納税義務が免除されている免税事業者なので、経理処理は税込経理方式によります。

次に②の会社が選択できる「簡易課税制度」とは、言葉の通り“簡易”な処理方法になります。

経理処理において「売上金額のみ」を集計するだけで消費税の申告ができるので“簡易”という表現がされています。これは年間の売上額が5,000万円以下という小規模な会社の納税事務負担に配慮したものであり、「簡単な方法で申告したい」という選択ができる制度です。

この簡易課税制度を選択した場合に使われる経理処理方法は「税込経理」もしくは「税抜経理」のどちらでもOKです。どちらを採用するかは事業者の任意となりますが、実務では「税込経理」を採用するケースが多いようです。

「税込経理」の基本的な考え方は以下の通りです。

税抜価格9,800円の材料を購入した場合、9,800円×10%=980円の消費税を足して、

9,800円+980円=10,780円の支払いをして、領収書をもらいます。

(※ブログ作成時2022年1月1日現在 消費税率=10%)

その領収書を持ち帰って会計ソフトに入力する場合に、領収書に記載されている10,780円という金額を入力します。「税込経理」は単純に10,780円という金額のみを入力すれば終わりです。

また、「税抜経理」を選択したとしても、会計ソフトの「消費税処理」設定で10,780円を自動的に本体9,800円と消費税980円に分けて処理してくれます。

簡易課税制度を選択しているのなら、そもそも支払い金額については消費税の集計をする必要がない申告方法ですので、難しいことは考えず無思考で処理ができる「税込経理」が使われているのが一般的ということになります。

年商5,000万円を超える会社は今すぐ「税抜経理」に変更してください!

消費税の申告という視点で「税込経理」「税抜経理」のどちらを選択するか?という議論は会社設立時や消費税の申告方法が変更となるタイミングでしか話題になることがありません。設立初年度から5,000万円超の売り上げを叩き出す会社はそう多くありませんので、ほとんどの場合は「簡易課税」が選択され、事務負担が軽い「税込経理」でスタートしています。

ところが「税込経理」はラクであるというメリットこそありますが、それ以外のメリットは正直ありません。むしろ月次損益を見る場合にはこの「税込経理」が思わぬ邪魔をしてしまいます。

以下の例で考えてみましょう。

1日の取引だけ見ても「税込経理」が「税抜経理」より30,000円分利益が多く計上されています。

例えば、このような取引が1日に1回、金額がランダムに発生した場合、月30日だと30回の処理がされ、30日分の合計額として試算表が作成されます。

これは、本来利益ではない30日分の「納付すべき消費税額」が過大に利益計上されたまま決算まで引き継がれ、ようやく決算時にまとめて適正な利益額に調整されるのです。

明確に税抜利益と納付すべき消費税額が把握できる「税抜経理」で作成された試算表と、それらが把握できない「税込経理」で作成された試算表とでは、経営の意思決定においてどちらが正しい判断ができるかは一目瞭然ですよね。

「税抜経理」していないのは誰のせい?

会社設立時や創業初期は申告業務や経理処理以外にもいろんな課題があるので、事務負担は極力少なめにしたいという心理状況はよくわかりますが、ある程度事業が軌道に乗ってきたり、売り上げ規模が大きくなってきた時点で、初期設定した「税込経理」をそのまま引きずって経営することは得策ではありません。

ましてや企業規模の拡大を目指している経営者の方なら「税込経理」のまま突き進むのはとても危険です。正確な利益が把握できない環境のまま前に進むことを意味しています。

実際のところ年商5,000万円を超えて簡易課税制度が選択できない規模になっていても、そのまま「税込経理」を踏襲してしまっている会社も意外と多く見られます。

本来であれば本則課税に変更になった時点で「税抜経理」に変更すべきなのですが、それがなされていないのは、経理の現場が「ラクだから」という点だけで変更していないのがほとんどの原因です。だからといって、経理の現場や経理を受け持っている会計事務所だけを非難するのも酷かもしれません。

正しい経営判断をするためには、毎月の試算表が重要です。その試算表の重要性を理解するためには「税抜経理」で処理をして欲しいという経営者の想いが一番大切です。

経営者自身の経営のためにこの機会に「税込経理」から「税抜経理」に変更しましょう!

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。