今更聞けない「発生主義・現金主義」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「発生主義・現金主義」についてご説明いたします。

とある日常、経営者と新規契約した会計事務所の担当税理士との会話。

さて早速ですが、今期からは経理処理を現金主義から発生主義に変更したほうが経営判断する上でよいかと思うのですがいかがでしょうか?

今までの税理士はそんなこと何も言ってくれなかったけど、何がどう違うのかわかりやすく教えてもらってもいいですか?

「現金主義と発生主義」

起業をした最初の頃は取引規模もそれほど大きくなく日々の入出金の記録をするだけで利益状況や資金繰りが把握できます。その後、事業が順調に進み信用が増してくると、おのずと取引金額や取引回数が増えてきます。

自社の信用が増せば、取引先から商品や材料を買掛けで購入し、後日代金を支払うことが可能となります。自社側に経営的余裕が出来てくれば、売掛けで販売し月末に請求書を発行、後日代金を回収するといった、いわゆる「掛け取引き(信用取引)」が行われます。

この「掛け取引き」では商品の販売やサービスの提供と代金の授受のタイミングにタイムラグが発生します。

そのタイムラグをどのように考えるのかが今回のテーマです。

「お金が動く」取引きと「お金が動かない」取引き

前段で「掛け取引き」について触れましたが、事業を円滑に進めるうえでお金のやり取りを後日まとめて行うことは商慣習上よくあることです。

スーパーや飲食店などのように日々現金売上が立つ商売ですら、最近はクレジットカードや電子マネー、バーコード決済の普及によりその場で現金では受け取らず、後日まとめて決済が行われる仕組みが増えてきました。

例えば、1月中に掛けで販売した売上代金が月末で集計され100万円と確定し、翌月の2月にまとめて入金される場合、普通なら1月の試算表の売上高には100万円として計上するのが当たり前だと思います。この当たり前の処理のことを「発生主義」といいます。

逆にこの1月の集計を元に売上を計上するのではなく、入金ベースで処理した場合は、この100万円は2月の試算表に売上高として計上されることになります。これを「現金主義」といいます。

発生主義が面倒くさいのは収益よりも費用!

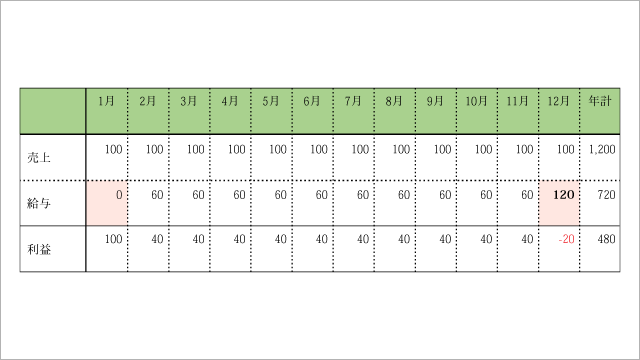

これまでにたくさんの会社を拝見する中で次のような試算表を多く目にしてきました。 このケースでは給与勘定を例に取ってみましたが、給与勘定に限らず、仕入勘定や外注費勘定、その他の経費勘定で表のような処理がされていることがあります。

このケースでは給与勘定を例に取ってみましたが、給与勘定に限らず、仕入勘定や外注費勘定、その他の経費勘定で表のような処理がされていることがあります。

1か月目がゼロで12か月目に2か月分ダブって計上されているケースです。

これは2月に計上されている60は1月分です。実際の支給は2月だから、現金の支出に合わせて2月に処理されており、それが12月までずっとズレた形で計上されていきます。

すると11か月分しか記載されないので、最後の月の12月だけ「来月払う分の未払い処理」いわゆる発生主義がとられるというケースです。

よって、12か月目にはずらした1か月と本来の12回目の発生分がダブるので2か月分の経費が計上されることになります。

ちなみに、1か月目は前期未払い処理をしたものを支払う処理になるので、試算表上の給与勘定には表示されないということが起こってしまいます。

さらに厄介なのは、だいたいこのケースだとなぜか売上勘定は「発生主義」で処理されているので、2月の売上と1月の給与を差し引いて、いつの利益かわからないような試算表になってしまっているという全く使い物にならない利益が記載されてしまっています。

これでは試算表を見る気にもならないですよね。

「現金主義」は単なる怠慢?!

実は先ほどの給与の処理について、12月に2か月分がダブっているということなのですが、ここがポイントです。これにピンと来た方は経営のセンスがある方です。

税金の計算上、11か月分しか費用を計上してないとその分だけ利益が多くなりますので税金が多くなります。なので12か月目は来月に持ち越さずに当期中に未払い計上を行って12ヶ月分を足しこむのですが、それならば手前の11か月分も全て毎月未払いを立てて、最後の月だけに2か月分がダブらないようにすればよいだけの話です。それをしないのは単なる面倒くさいというだけの話で経理をする人の怠慢だと考えるべきです。

稀に、12か月目だけの未払い分を処理していることを指して「発生主義」で経理していると誤解している人もいるのですが、あくまでも「発生主義」は毎月行われていることが大前提となるので注意してください。

規模が小さい会社だと、そこまで気にしなくてもよいのかもしれませんが、企業の成長を目指すのであればこの手間を惜しむことはナンセンスです。

年1回の決算書だけではなくて、毎月(年12回)の会社の健康診断たる試算表を作成するためにはこの「発生主義」という考え方を実践していくことが重要になります。

経理処理を「発生主義」にすると、貸借対照表も理解できるようになり、未来に入ってくるであろうお金や、未来に出ていくであろうお金も見えるようになってきます。

現在自分の会社の経理処理が「現金主義」か「発生主義」がわかっていない方は、今すぐ経理担当者または顧問の会計事務所担当者に確認し、もし「現金主義」なら今すぐ「発生主義」に変更しましょう!

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。