日々の現金の動きを知る「日繰り」

こんにちは。YKプランニング代表取締役社長の岡本です。

前回のブログでは、資金繰りについて解説しました。資金繰りとは「未来を語るもの」であるがゆえ、連想される言葉として、“心配”や“不安”といった先の見えないモノと捉えられがちです。

一方で、その資金繰りの構造をちゃんと理解することで、未来が見える“安心感”を得ることができるものとして、わかりやすく解説をしましたが、いかがでしたか?

今回はその安心感をさらに身近なものにするための「日繰り(日繰り表)」について深堀りしてみたいと思います。

「日繰り」の原点はお小遣い帳

みなさんは子供のころにお小遣い帳を作ったことはありますか?

子供のころあまり裕福ではなかった私は、お小遣いを無駄に使わないようにと、親からそそのかされて、小学校低学年のころからお小遣い帳をつけていたことを鮮明に覚えています。

おそらく最初のころは、何にいくら使ったかだけの日記帳みたいなものでしたが、ある年の正月から毎年のように、もらったお年玉を何に使いたいか?を紙に書き出して遊ぶという、欲しいものを想像してワクワクするゲームをしていた記憶があります。

それまではただ単に買ったものを記録するだけの過去のお小遣い帳から発展し、もらったお年玉(現金)を目の前に置き、欲しいものを紙に書き出すワクワクゲームは、過去会計から未来会計に軸足を置いている現在の私の仕事に直結している少年期の実体験なのではないかと思います。

それはさておき、ここで感じて頂きたいのは、本来ワクワクするはずの未来でお金を使うことですが、残念ながらこのワクワクすることを見える化していない経営者が意外と多いということです。

子供のお年玉やお小遣いとは違いますが、「日繰り」の本質はこのワクワクしながら紙に書き出す未来のお小遣い帳と同じものです。

予測できるモノと予測できないモノ

企業経営では、ほとんどの場合が銀行の口座を経由して代金の受取りや支払いが行われます。そのため、過去の実績は通帳やネットバンキングに記録が残るので、過去のお小遣い帳的なものを作成する必要はありません。

しかし、どうしても日々現金取引が発生する業種の場合には、自身で現金出納帳を作成して、1日の終わりの金庫残高を確認する必要があります。

一方で、明日以降1日ごとの未来の現金預金の出入りは、自らが望んで作らない限り誰も作ってくれません。現時点ではこの未来の現金預金の動きを自動で作成してくれるシステムは存在しませんが、昨今のAIやビッグデータを駆使すれば、私は近未来実現可能になるのではないかと考えています。

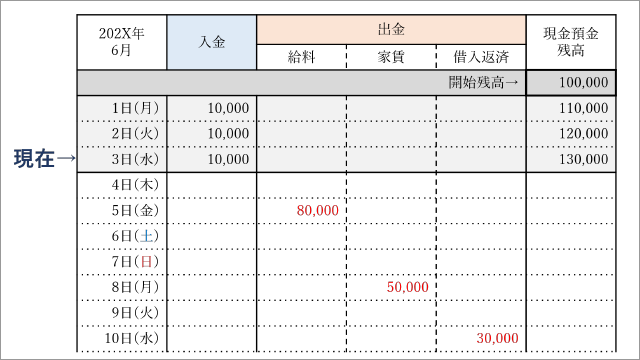

例えば、次の日繰り表をご覧ください。 本日が202X年6月3日(水)だとしましょう。今月に入ってからの3日間の売上(入金)は毎日1万円で、開始残高10万円から3万円増えた13万円となっています。

本日が202X年6月3日(水)だとしましょう。今月に入ってからの3日間の売上(入金)は毎日1万円で、開始残高10万円から3万円増えた13万円となっています。

明日以降の売上(入金)は、この3日間と同じく毎日1万円ずつあるかもしれませんし、そうではないかもしれません。

ところが、明後日の5日(金)は従業員への給料の支給日、8日(月)は大家さんへの家賃の支払い、10日(水)には銀行への借金の返済が待ち構えています。これらは売上側の入金とは関係なく出ていくことが確定しています。

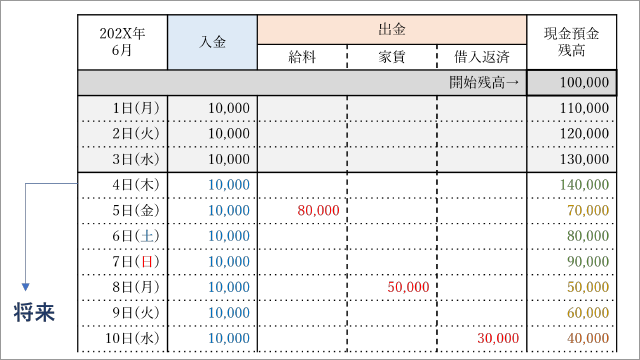

これを踏まえたうえで、6月4日(木)以降の入金予想額を、これまでの3日間と同じ1万円だと仮定して入れてみると次のようになります。 これが実際に自分の会社の日繰り表だとすると結構ヒヤヒヤしますよね。

これが実際に自分の会社の日繰り表だとすると結構ヒヤヒヤしますよね。

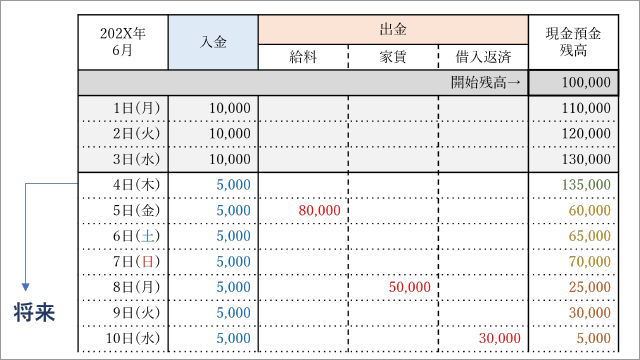

ではもし、4日(木)以降、毎日5,000円しか入金がないと仮定するとどうなるか見てみましょう。 かなりヤバい状況になってしまうことがわかります。こうなると、果たして6月11日(木)以降はどうなってしまうのか?月末までお金は足りるのか?など、結末を知りたいですよね。

かなりヤバい状況になってしまうことがわかります。こうなると、果たして6月11日(木)以降はどうなってしまうのか?月末までお金は足りるのか?など、結末を知りたいですよね。

もちろんこれは極端な例ですが、これで分かる通り、予測が難しいのは入金の列であって、出金の列はよほど突発的なものでない限り予測をすることは可能なものばかりです。

日繰り表は本来ワクワクしながら作るモノ

日繰り表は概ね3か月(約100日)先までを作成するケースが一般的です。常に3か月分をスライドさせながら未来の現金預金残高を知ることは、経営の安心感につながります。

ちなみに私が知っている会社で、常に半年以上(約200日)先までの日繰り表を作成しながら毎日ワクワクしている経営者がおられます。いつも少年のような目をしながら増えたお金であれがしたいこれがしたいと近未来の夢を語っておられます。

今回の解説では、入金・出金の項目をとてもシンプルに記載しましたが、

【入金項目】現金入金・掛入金・その他収入・借入金調達 など

【出金項目】現金仕入・掛支払・給与・家賃・外注費・その他経費・借入金返済 など

会社の状況に合わせて項目を分類すると、より実践的な日繰り表を作成することができます。特にルールがあるわけではないので、経営者自身が見たい形にカスタマイズしてみましょう。

何にいくら使う予定なのか?

毎日(毎月)いくら入ってくると満足いく残高に到達するのか?

そして、増えたお金で新たに何に使うのか?

日繰り表は本来ワクワクしながら作成するべきものです。

子供のころ、年に1回もらえるお年玉を何に使おうか?ワクワクしながら考えた作業と同じように、大人になってもワクワク感を持ちながら経営を行うためのアイテムとして日繰り表を作成してみるのはいかがでしょうか?

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。