今更聞けない「試算表」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「試算表」についてご説明いたします。

とある日常、経営者と新規契約した会計事務所の担当税理士との会話。

「試算表の意義と目的」

試算表の語源は「試しに計算するための表」です。

本来、簿記会計の流れは

① 取引が発生したら伝票に起票する(=仕訳を作成すると同義語)

② 起票した伝票(仕訳)を会計ソフトに入力する

③ 入力された伝票(仕訳)を元に、勘定科目ごとに借方(左)と貸方(右)に転記する。

④ 転記された勘定科目の集計一覧表(※この一覧表が「試算表」)を月単位で作成する

⑤ 決算を迎えると「決算修正」を加えて決算書(損益計算書・貸借対照表)を完成させる。

といった感じになります。

※②で会計ソフトに入力したら③~④は会計ソフトが自動で行ってくれます。

試算表とは④の時点で作成される集計一覧表のことをいいます。

①で作成した伝票や②で入力した仕訳が間違えていないかのチェックを行うために作成されるのが試算表の本来の役割です。

一般的な作業の流れでは試算表は“毎月”作成されるべき一覧表なので、正常な会社なら年間に12枚の試算表が作成されることになります。ところが、この試算表の重要性や作成の目的、活用方法がわからないため、試算表に興味が持てず、作成自体をないがしろにされてしまっているケースも多く見受けられます。

一方で決算書(損益計算書・貸借対照表)は年1回作成するものですが、この作成を怠っている会社は非常に稀です。

これは税金の申告や金融機関など外部の利害関係者への提出をするためといった“義務的”に作成しているという感覚が強く、期限を過ぎても作成していなかったり、作成内容にミスがあると会社の信用問題にかかわってくるので、ほとんどの会社で決算書はそれなりに作成されているというのが実情ではないでしょうか。

このように、決算書は“義務”だから期限内に作成しているけど、試算表は“任意的”に作業工程の中で出来上がる資料だからあまり重視していない、そんな慣習を打ち破って、毎月の試算表が待ち遠しくなる経営に変えていくためのポイントについてお話したいと思います。

「試算表」は単体で見ても面白くない

試算表には「合計試算表」「残高試算表」の2種類があり、その合体バージョンとして「合計残高試算表」があります。

試算表とはあくまでも「試しに計算するための表」なのでそれ単体の使い方としては、上記で述べた①~②の作業が1か月単位で間違えていないかをチェックするためのものとなります。

つまり、試算表は年1の決算書を作成する過程で必ず作られる資料ということになります。

ところが通常の会計ソフトから出力される試算表は対象月の1か月間だけの数字しか見ることができません。会計事務所や経理担当者がチェックをする視点であればこれで十分かもしれませんが、経営者が経営の視点でこれを活用するには不十分です。

では、この試算表をどうすれば経営者にとって役に立つ資料に変身させられるのか?

それは「並べて見る」ことです。

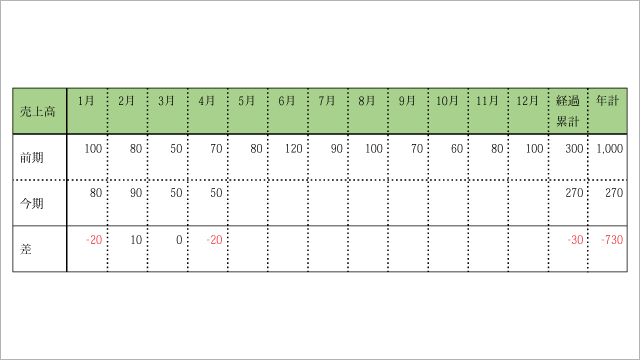

特定の勘定科目(ここでは売上高)を並べて見てみましょう。

「ただ単に並べて出力した」だけですがこれも立派な試算表です。書かれている数字は試算表と全く同じです。

例えば4月単体の試算表を見ただけでは「売上高=50」というだけの情報しか記載されていませんが、このように「並べて見る」だけで、期首から4か月経過した時点での売上高の状況が一目瞭然ですね。

ここでのポイントは前期も一緒に「並べて見る」というところです。

会計ソフトによってはこのように試算表を並べて出力する方法がありますが、前期も併せて並べるというシステムはそう多くはありません。

弊社のシステムbixidの試算表は標準でこの形になっているのが特徴です。

いい数字なら試算表を見たくなる

通帳の残高が毎日増えていくと、通帳を毎日眺めていても飽きないように、試算表も毎月良い数字が出ると見ていて飽きなくなります。

逆に、数字が悪いとどうしても目を背けたくなるのは心理的にはわかりますが、それをしてしまうと経営は加速度的に悪い方向へ行ってしまいます。ましてやいつまで経っても試算表が上がってこないというのはかなり問題があります。

経営者としては現在の状況を正確に理解していち早く軌道修正することが重要です。

そのためにも試算表の数字はタイムリーでなければなりません。

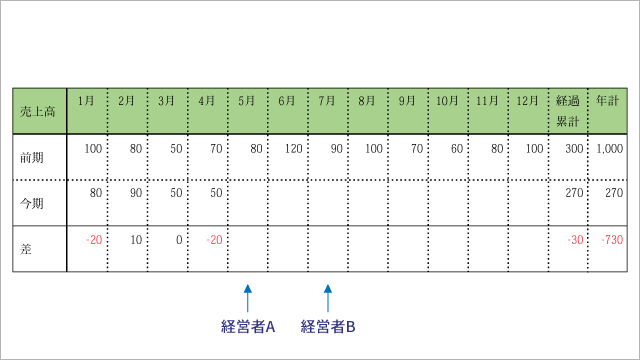

ここでもう一度以下の表をご覧ください。

前期と比較して4か月累計の時点で売り上げが10%ダウンしています。

この状況を5月の時点でタイムリーに把握できている経営者Aと、3か月遅れで7月頃に初めて知らされる経営者Bとでは、どちらが早く対策を打てるかはこれまた一目瞭然です。

これは試算表の一部の「売上高」だけを見たものですが、それ以外にも仕入原価や人件費、戦略経費などの発生状況、そして利益の額と率など、客観的な数値と共に今の経営判断がマッチしているのかミスリードしてしまっているのか、冷静に考えるためにも試算表は重要な役割を果たしてくれます。

「試算表」は企業の月1回の健康診断書!

決算書は「会社の健康診断書」とよばれますが、決算書は年1回しか作成されません。

試算表は「試しに計算するための表」ではありますが、毎月作成されます。経営者にとっては年1回の健康診断よりも毎月行う健康診断のほうが健康を保てます。

その意味では、決算書よりも試算表の方が経営者にとって重要な資料ということになります。

試算表をタイムリーに作成して、並べて見ることで経営者の頼もしい味方にしてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。