今更聞けない「段階利益」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「段階利益」についてご説明いたします。

とある日常、経営者と会計事務所の担当税理士との会話。

(ところでケイツネの意味ってよくわかってないんだけど・・・)

(ケイツネは1,000万円もあるのに納税しなくていいんだ・・・)

「段階利益」とは?

経営者なら“段階利益”や“ケイツネ”という言葉は耳にしたことがあると思います。

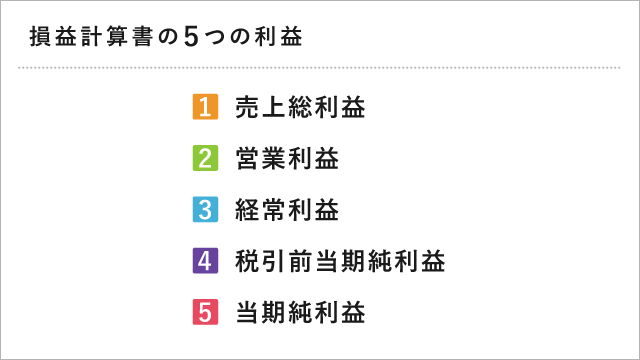

損益計算書には上から順番に5つの利益が記載されています。 このことを「段階利益」と呼び、基本的には上から下に行くにつれてだんだん金額が小さくなっていきます。

このことを「段階利益」と呼び、基本的には上から下に行くにつれてだんだん金額が小さくなっていきます。

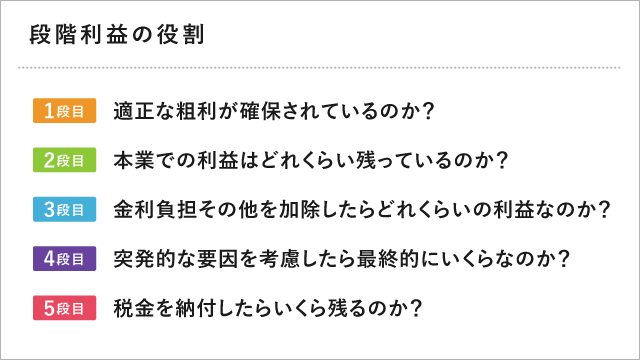

損益計算書の利益がこのように5段階に分かれて記載されているのにはもちろん意味があります。

この段階ごとの利益の意味がわかるとこれまでの経営の意思決定の良し悪しがわかるようになります。

1段目「売上総利益」

5つの利益の中でも一番重要な利益です。別名「粗利(または荒利:アラリ)」と呼ばれるもので、売上から売上原価(仕入や材料費)を差し引いた利益です。

「売上総利益=売上-売上原価」で表されるので

「売上=売上原価+売上総利益」と同じ意味になります。

これを割合で考えると、例えば

売上(100%)=売上原価(70%)+売上総利益(30%)

売上(100%)=売上原価(40%)+売上総利益(60%)

売上(100%)=売上原価(0%)+売上総利益(100%)

という関係性が成り立ちます。

必ず「売上原価」と「売上総利益」は「売上」に対して表裏一体の関係となり、このときの売上総利益の率のことを「売上総利益率(=粗利率)」と呼んでいます。

この売上総利益は2段目以降の利益に影響する源(みなもと)となる利益なので、売上総利益(及び売上総利益率)の把握と管理は経営上とても重要な位置づけになります。

2段目「営業利益」

売上総利益からメインの事業を行う上で必要な支出を差し引いた利益を「営業利益」と呼びます。

ここでいうメインの事業を行う上で必要な支出とは

・従業員の給料や役員の報酬、社会保険料などの法定福利費などの人件費

・売上を上げるために使った広告宣伝費や販売促進費、接待交際費などの販売費

・地代家賃や保険料、光熱費やリース料、所有資産の減価償却費などの一般管理費

など、いわゆる経営上における“必要経費”のことを言います。

ここで1つ知っておくべき会計学上の知識として、銀行からの借入金に対する支払利息はこれら営業利益から差し引く“必要経費”には含まれません。

経営者目線で考えると、事業を推進するために行った借入に対する利息は経営上“必要経費”としてとらえるのは間違いではないのですが、会計学上支払利息はここに含めない、というルールになっているので気を付けましょう。

3段目「経常利益」(ケイツネ)

冒頭の経営者と税理士との会話の中に出てきた「ケイツネ」とはこの3段目の「経常利益」のことを指す言葉です。

経常(けいじょう)を誰かが(ケイツネ)と呼び始めたことが浸透したようですが、これは2段目の営業利益から、メイン事業以外の収益「=営業外収益(副収入)」を足して、必要経費には該当しない費用「=営業外費用」を差し引いた利益となります。

営業利益+営業外収益(副収入)-営業外費用=経常利益

営業外収益としては、定期的に受け取る預金利息や株式配当などが一般的です。その他、売上に集計するまでもない副収入的なものが「雑収入」という勘定科目で計上されることがあります。

一方の営業外費用は、先ほど上記に述べた借入金に対する「支払利息」がメインで計上されます。

経営にとって金融機関からの借入れは重要な行為であるにも関わらず、それに係る支払利息は会計上「営業外費用」と定義されているため、「支払利息」を差し引いた後の利益はこの3段目の経常利益が示していることになります。

まずはざっくりと理解するなら

「営業利益」=支払利息控除前

「経常利益」=支払利息控除後

という捉え方で覚えましょう。

よって、会社の収益力(利益を残す力)を見る際には2段目の営業利益でみるのではなく、金利負担も考慮した3段目の経常利益で見るほうがよいとされています。

4段目「税引前当期純利益」

文字通り、税金を払う前の利益です。

最後にここで「経常=ツネ」ではない、突発的な収益と費用を差引して税金前の利益を計算します。

経常利益+特別利益-特別損失=税引前当期純利益

例えば、長年所有していた固定資産を売却して売却益や売却損が出たり、前期の会計処理にミスが見つかって今期に遡って修正をしたりなど、めったに発生しない取引きが計上されます。

なぜこのように4段目が設けられているかというと、このような突発的なものが、2段目の営業利益や3段目の経常利益に入っていると、その会社の真の収益力(利益を残す力)を判断するのに邪魔になってしまうからです。

5段目「当期純利益」

“税引後”当期純利益のことですが、4段目に“税引前”と言っていますので、5段目はあえて“税引後”とつけないのが一般的です。今回は法人税の計算については解説しませんが、概ね実効税率を30%前後だと置くと、税引前利益から30%程度差し引かれた残りが当期純利益になります。

税引前当期純利益-法人税等(30%前後)=当期純利益

段階利益の役割とは

これまで見てきた通り、5つの段階利益にはそれぞれ何から何を差し引いた利益なのか?というルールが決まっています。

損益計算書は税務署や金融機関または取引先や株主などの外部の利害関係者に提出することがあります。 上記の意味を知っていると、その企業の収益性を判断するための貴重な情報となります。

上記の意味を知っていると、その企業の収益性を判断するための貴重な情報となります。

ただし、一番大事なことは外部の利害関係者のために作成するのではなく、経営者が自分自身のために作成し、これまでの経営を振り返るための判断材料として活用することが最も重要なことです。

さらに過去3期~5期分を並べて、売上対利益率(それぞれ5段ごとの利益)の推移を見ることで、これまでの自社が辿ってきた道を客観的に把握できるとても貴重な情報となります。

この機会に是非、段階利益というルールを身につけ、冷静に自社の収益性を判断しましょう。