今更聞けない「損益計算書」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない会計のこと「損益計算書」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

会計の基本用語

簿記の世界では、「左」を借方(かりかた)、「右」を貸方(かしかた)と呼んでいます。

この用語の起源は、明治時代に西洋から導入された帳簿記入技術を福沢諭吉が翻訳した際に、「debit」を借方、「credit」を貸方と訳したことに由来しています。しかし、これは単なる「左側」と「右側」の呼称であり、「借りた」や「貸した」といった意味は含まれていません。そのため、私のブログでは「左」と「右」の表現を使用しています。

また、「黒字(in the black)」と「赤字(in the red)」という言葉も西洋簿記から生まれたものです。通常、帳簿には黒インクで記入されますが、支出が収入を上回ったり借金をしたりする場合には赤インクが使われるため、収支がマイナスとなることを「赤字」と呼ぶようになりました。

経営者にとって、「赤字」という言葉は避けたいものです。

しかし、令和3年の国税庁の発表によれば、法人税申告件数約300万件のうち、約200万件が赤字となっている結果が示されています。「赤字が多いから安心」と油断してはいけません。赤字を放置すると、必ず倒産に至る運命が待っています。

赤字を回避するためには、どのような対策を取れば良いのでしょうか?

また、赤字に陥ってしまった場合は、どのような行動をとるべきでしょうか?

これらの問題を解決するためには、まず「損益計算書」の仕組みを理解することが欠かせません。

2種類の会計

損益計算書には、一定期間の収入と支出の合計額が記載されています。単純に言えば、収入が多ければ「黒字」、支出が多ければ「赤字」となります。ただし、支出の集計方法には制度会計と管理会計の2種類が存在します。

制度会計は法律に基づいて一律に計算されるもので、税金計算などに使用されます。しかし、正直な話、あまり面白みはありませんので、ここでは割愛させていただきます。

一方、管理会計は経営者自身のために作成されます。

そこで作成される損益計算書のことを「変動損益計算書」と呼んでいます。損益計算書をPLと呼びますが、これはProfit and Loss statementの頭文字をとったものです。なので、略して「変動PL」と呼んだりもします。

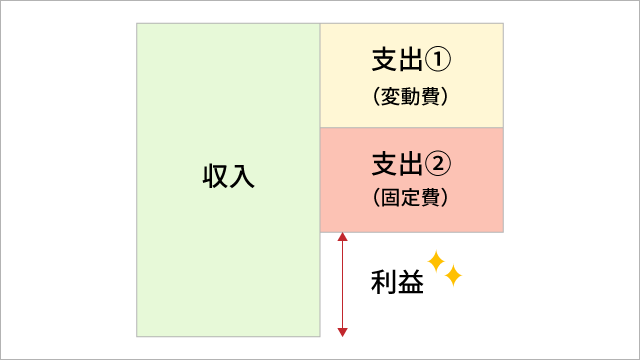

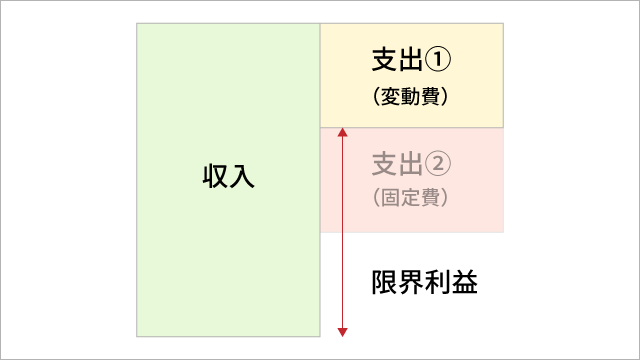

変動PLは非常にシンプルな構造をしています。そのポイントは「支出①(変動費)」と「支出②(固定費)」の2つのグループに分類することです。

売上-変動費=限界利益

変動費とは、収入に応じて増減する費用のことです。

例えば、商品を100円で売る場合の仕入原価30円や、外注先に支払う10円の加工費、さらには商品を発送するための2円の送料などが該当します。つまり、売上を増やすためには必ず発生する支出を変動費と呼びます。

別名「原価」とも呼ばれます。変動費の内容は企業ごとに異なりますので、経営者の感性に基づいて変動費を定義していきましょう。

収入から「支出①(変動費)」を差し引いた差額を「限界利益」と呼びます。これは別名「粗利」とも呼ばれますが、計算された限界利益率は非常に重要です。 他の同業他社がどの程度の限界利益率を確保しているかは重要な指標ですが、自社の過去の限界利益率も同様に重要です。

他の同業他社がどの程度の限界利益率を確保しているかは重要な指標ですが、自社の過去の限界利益率も同様に重要です。

過去1年、3年、5年の限界利益率を把握し、将来の目標とすべき利益率を設定することが重要です。限界利益率が上昇または下降している場合は、何らかの要因が影響している可能性があります。経営者自身が限界利益率の変動に気づいていない場合は、危険信号として警戒するべきです。

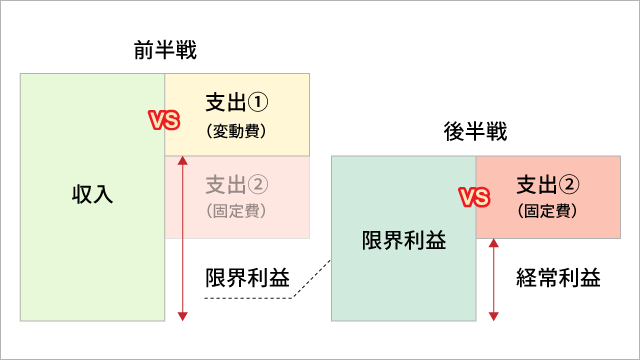

限界利益-固定費=経常利益

そして、限界利益から「支出②(固定費)」を差し引きます。この結果がプラスであれば「黒字」、マイナスであれば「赤字」となります。

固定費とは、売上の増減には関係なく一定の金額を維持する経費のことです。

固定費の例としては以下のようなものがあります。

役員報酬、従業員給与、支払家賃、支払地代、保険料、リース料、賃借料、水道光熱費、修繕費、接待交際費 など

変動PLは、前半戦が「収入vs『支出①(変動費)』」、後半戦が「限界利益vs『支出②(固定費)』」といったイメージとなります。 経常利益が黒字であれば、さらなる黒字追求のための行動を起こす必要があります。

経常利益が黒字であれば、さらなる黒字追求のための行動を起こす必要があります。

一方、赤字であれば、赤字脱出のための対策を検討する必要があります。そのための手段は「収入を増やす」か「支出①を削減する」か「支出②を削減する」のいずれかしかありません。非常にシンプルな考え方ですが、変動PLの仕組みを理解し、積極的に行動して「赤字」とは無縁の経営を目指しましょう。

まだまだ他にもたくさんの会計に関する今更聞けないことが存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。