今更聞けない「流動資産と流動負債」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「流動資産と流動負債」についてご説明いたします。

とある日常、経営者と会計事務所の担当税理士との会話。

せっかくなので今日は「流動性」についてご説明いたしましょう。

「流動資産と流動負債」

流動とは「流れ動くこと」「移り変わること」「1か所にとどまらないこと」といった意味があります。経営上つねに流れ動いているものと言えば・・・?

“アレ”しかありませんよね。そうです!「現預金」です。

会計上では、この「現預金」以外にも常時動いている“モノ”や“権利”を総称して「流動資産」、“義務”を「流動負債」と呼んでいます。

今回はこの資産・負債の頭についている「流動」という言葉の会計上の定義について解説していきます。

早速ですが、この「流動」を定義する2つの基準をご存じでしょうか?

1つ目は「正常営業循環基準」、2つ目は「1年基準(ワン・イヤー・ルール)」です。

この2つの基準は「会社の流動性」を理解するための必須知識となります。

正常営業循環基準とは「商売の基本」

商売の基本は、

①お金を用意し→②商品やサービスを仕入れ→③それを販売し→④代金を回収する

を繰り返し行うことです。

商品を仕入れて代金を支払うまでに発生する“義務”としての「買掛金」

商品を仕入れて販売するまでに“モノ”と所持している「棚卸資産」

商品を販売して代金を回収するまでに発生する“権利”としての「売掛金」

事業形態によっては着手金や頭金などを先に貰ったり払ったりする際に登場する「前受金」や「前払金」「未成工事支出金」なども正常営業循環基準に該当する取引となります。

これらはいわゆる「運転資金」と呼ばれるもので、企業の流動性を測るためのとても大切な要素となります。

会計上では、この正常な営業の中で循環している、お金・モノ・権利・義務たちを「流動資産」「流動負債」と位置付けて集計・表示するルールとなっています。

1年基準(ワン・イヤー・ルール)は企業の流動性を重視した考え方

流動性を理解するうえで大切なもう一つの基準は「1年」という考え方です。

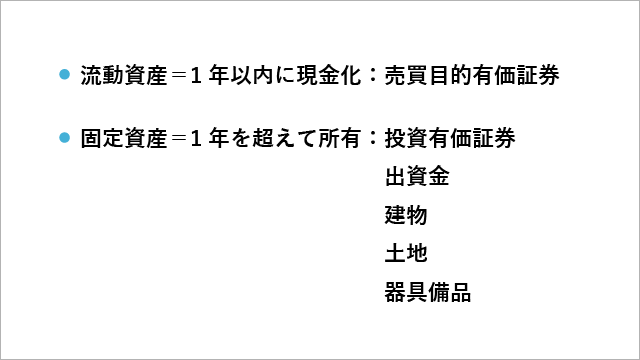

正常営業循環基準に含まれないそのほかの項目については、決算日を基準として次の決算日までの1年以内に、現金として入ってくるものを流動資産、出ていくものを流動負債と定義しています。

この1年基準(ワン・イヤー・ルール)が適用される代表的なものとしては、

・株や債券などの有価証券

・貸付金や金融機関預金

・金融機関や役員からの借入金

などがあります。

株や債券、貸付金や金融機関預金などのうち1年以内に現金化するモノや権利は流動資産、1年を超えて所有・使用するモノや権利は固定資産に分類されます。

借入金の場合は1年以内に返済が到来する「短期借入金」「1年以内返済長期借入金」は流動負債、1年を超えて返済期日が到来する「長期借入金」は固定負債に分類されます。他にもリース取引などで代金を分割で支払っているようなものや、資産運用として所有している株式や債券などで、すぐ手放す予定なのか1年以上保有するものなのかなど、「1年」という期間を基準にして「流動=1年以内」「固定=1年超」の判断をします。

「1年」という区切りは会計期間ごとに作成される財務諸表から“流動性を読み取る”ために設けられた基準だといっても過言ではありません。

「流動性」の重要性とは・・・?

それではどのような会社は流動性が高く(良く)て、どのような会社は流動性が低い(悪い)のかを解説します。

まずは下記のA社とB社を比較してみましょう。貸借対照表の左側上部には流動資産(青)が、右側上部には流動負債(赤)が記載されます。

流動性を表す指標として「流動比率」という経営上とても重要な財務分析指標があります。

この「流動比率」は右側の流動負債を100%とした場合に左側の流動資産が何%あるのか?を示したものです。

(A社の場合)

流動負債(赤)150に対して、流動資産(青)300 → 300÷150×100=200%

(B社の場合)

流動負債(赤)250に対して、流動資産(青)200 → 200÷250×100=80%

再度確認ですが、流動負債(赤)とは正常営業循環基準または1年基準により、近々支払いが確定している負債のことです。逆に流動資産(青)とは既にある現預金または近々入金が確定している資産のことです。

A社の場合は、近々150の支払いが迫っているのに対し、100の現預金と近々入ってくる200の債権、合計300の流動資産を持っており、支払いにはかなり余裕があります。

一方でB社の場合は、近々250の支払いが迫っているのに対し、50の現預金と近々入ってくる150の債権、合計200の流動資産しかなく、かなり心細い感じです。

A社の状況は「流動性が高い=安心感がある」

B社の状況を「流動性が低い=不安感がある」

といった感じになります。

一般的な流動比率の目標値は120%以上、大きな安心感を得るには150%以上。100%を下回ると危険水域となります。

経営者の資金繰りに対する直感的な安心感や不安感とこの流動性はかなり密接に連動しています。

冒頭の会話で出てきた経営者の発言

「今回の決算は無事利益も出せてホッとしていますが、まだ何となく漠然とした不安があるんです。先生から見て決算の数字で気になるところはどこかありますか?」

経営者の直感はだいたい当たっています。

是非この機会に、データに基づいた自社の「流動性(流動比率)」を調べてみてはいかがでしょうか?

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。