今更聞けない「棚卸資産」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「棚卸資産」についてご説明いたします。

とある日常、経営者と会計事務所の担当税理士との会話。

「棚卸資産」

棚卸資産とはいわゆる「在庫」のことですが、この「在庫」は将来の売上を上げるためのとても大切な源(みなもと)です。

だからと言って大量の在庫を抱えすぎてしまうと、資金繰りに悪影響を及ぼしてしまいますし、売り切ることが出来ないと廃棄ロスを起こしてしまいます。逆に、在庫が少なすぎると販売チャンスを逃してしまういわゆる「機会ロス」を起こしてしまいます。

企業のビジネスモデルに応じて適正な在庫量(在庫金額)は異なりますが、今回は決算書から見る適正な在庫量(在庫金額)について考えてみたいと思います。

売上高と棚卸商品の関係を見てみよう

適正な在庫の割合を考える場合のモノサシとして今回は「売上高」を使います。

前提条件として同じ商品を取り扱っているライバル同士のA社とB社を比較しながら考えてみましょう。

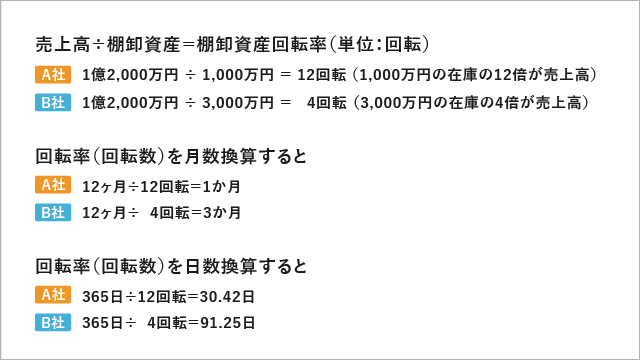

棚卸資産(在庫金額)の良し悪しを考える場合、まず最初に見るのは売上額です。

A社もB社も年間の売上額が1億2,000万円です。

これを12ヶ月で割ると、平均月間売上額は1,000万円となります。

次にこの平均月間売上高と棚卸の金額を比較します。

A社:平均月間売上額 1,000万円 に対して、期末の棚卸資産 1,000万円

B社:平均月間売上額 1,000万円 に対して、期末の棚卸資産 3,000万円

表現を変えると次のようになります。

A社:月商の1か月分の在庫を抱えている

B社:月商の3か月分の在庫を抱えている

一般的にはA社の方が賢い経営をしているといえます。

例えば、自分がA社の経営者だったとしましょう。

ライバルのB社は3倍の在庫を抱えています。これについていくつかの考え方が想定できます。

・大量の注文がきても在庫切れを起こすことはないだろうけど在庫抱えすぎでしょう。

・3倍の在庫だと資金繰り的に大変だろうな。お金が有り余っているとは思えないけど。

・在庫管理が大変だろうな。ハイテクな在庫管理システムを入れているとも思えないけど。

・劣化や紛失、新作が出た場合の対応は大丈夫なのかな。廃棄ロスは出ているだろうなぁ。

在庫を多く抱えることは、売上のチャンスを逃さない、いわゆる機会ロスをなくすというメリットこそありますが、その分だけお金を使うので資金繰りを圧迫してしまったり、保管スペースの確保、在庫管理、紛失盗難、劣化などのデメリットの方が多く存在します。

財務分析指標としての棚卸資産回転率

先ほどは月間の売上高に対して棚卸資産が何か月分か?というアプローチで説明しましたが、ここでは改めて財務分析指標としての棚卸資産回転率の計算式を解説します。

といった感じで、回転率は月数や日数に置き換えて表現することができます。

「12回転」「1か月」「30.42日」どれも同じことを言っているのですが、感覚的にフィットする単位を使いましょう。筆者的には、月数換算で見るのが一番しっくりきます。

「月間売上の何か月分の在庫がある」という表現が一番しっくりきませんか?

げんきんうけとりかけあるきましょう。

先ほども述べましたが、在庫は少ないほうが経営的には正解です。

少なすぎて“機会ロス”を生んでしまうのはよくありませんが、在庫が多すぎるのはデメリットしかありません。

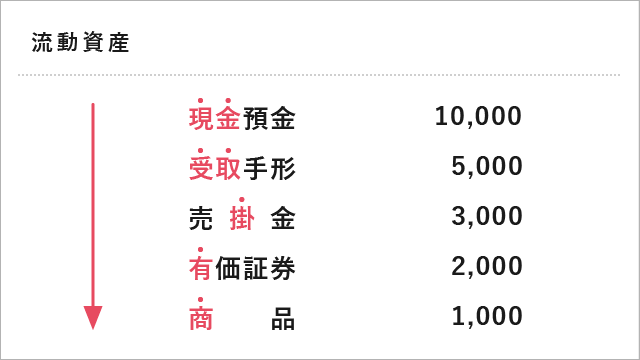

「げんきんうけとりかけあるきましょう」という言葉を聞いたことはありますか?

税理士試験や公認会計士試験を受験した人なら知っている呪文のような言葉ですが、漢字で書くと「現金、受取、掛、有(るきま)、商」となります。これは貸借対照表の流動資産の部に記載される勘定科目の順番を覚えるための“語呂”です。 これはズバリ「現金に近いもの順」に並べましょうというルールに則って作成されています。

これはズバリ「現金に近いもの順」に並べましょうというルールに則って作成されています。

逆に言うと、商品(棚卸資産)というのは現金から一番遠いところにあることを意味しており、在庫をたくさん抱えていることは現金を無駄に眠らせてしまっていることを意味します。

「経営者の良し悪しは在庫(倉庫)を見ればわかる」

「在庫管理は頭のいい人にさせろ」

など在庫にまつわる経営の格言がありますが、在庫はお金から一番遠いところにある資産です。倉庫に1万円札が落ちていたら誰でも拾うと思いますが、倉庫に山積みになった在庫が無造作に散らかっていても誰も見向きもしない会社は意外と多くあります。

現金に一番遠いところにある資産だからこそ、無駄な在庫は抱えずに、機会ロスを起こさないような適正在庫を知るために日々目を光らせておく必要があるのです。

冒頭の会話で出てきた経営者の発言

「今回の決算は無事利益も出せてホッとしていますが、まだ何となく漠然とした不安があるんです。先生から見て決算の数字で気になるところはどこかありますか?」

経営者の直感はだいたい当たっています。

是非この機会に、データに基づいた自社の「棚卸資産」を再度見直してみてはいかがでしょうか?

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。