今更聞けない「経営計画の作り方(前編)」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、全3回に分けて「経営計画の作り方」のポイントについて解説していきます。

とある日常、経営者と会計事務所の担当税理士との会話。

“経営計画”と聞くと、「ムズカシイ」「メンドクサイ」というマイナスのイメージを思い浮かべる方も少なからずいると思います。しかし、経営をするうえでこれほど味方につけると頼もしいアイテムはありません。

“経営計画”はちょっとした会計の知識とコツがあれば作成できます。

まずは支出に着目しよう

「経営計画 = 売上目標の設定」という印象があるかもしれません。

確かにどれくらいの売上が見込めるかを予測することは、経営計画の中でも重要なポイントではあります。ですが、今回おススメする経営計画の作り方は「売上の目標設定から入らない!」という点にあります。

「さぁ、経営計画を作るぞ!」という意気込みで売上の目標設定から入ってしまうと、結果的に“絵に描いた餅”になってしまったり、目標を定めることができず計画策定が頓挫してしまうことが多々あります。そのためにもまずは「現状どの程度の支出があるのか?」ということを冷静に認識し、そこから逆算で必要な売上目標を設定する、という流れを知っていただければと思っております。

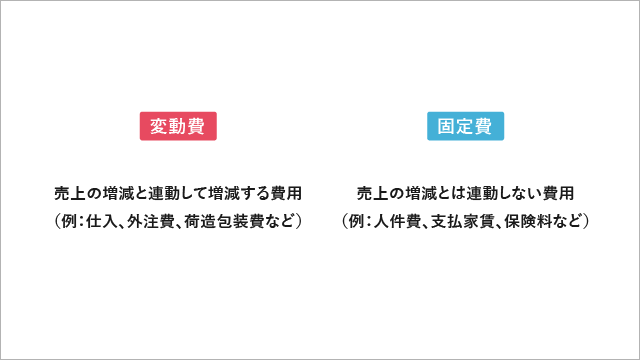

企業経営における支出を会計学上では“費用”と呼び、その費用は大きく次の2種類に分類できます。 まずはこの2種類の費用を理解することが経営計画を理解するためのポイントです。

まずはこの2種類の費用を理解することが経営計画を理解するためのポイントです。

自社の変動費率を知ろう!

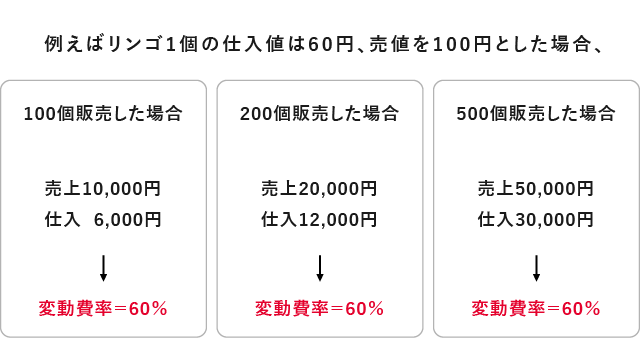

変動費は売上の増減と連動して増減する費用なので、必ず“変動費率”というものが存在します。 このケースは何個販売しても必ず“変動費率”は60%になります。どのように仕入れるか、いくらの売値に設定するかによって同じ果物屋さんでもその会社ごとで変動費率は変わります。

このケースは何個販売しても必ず“変動費率”は60%になります。どのように仕入れるか、いくらの売値に設定するかによって同じ果物屋さんでもその会社ごとで変動費率は変わります。

このようにそれぞれのビジネスモデルに対して変動費率というものが存在します。中には仕入や外注費など変動費が一切発生しないビジネスモデル(変動費率=0%)もありますが、まずは経営計画を立てるためには「自社の変動費率が何パーセントなのか?」を知る必要があります。

具体的には自社の決算書や試算表を確認すればわかります。基本的には「仕入勘定」は変動費科目です。それ以外の勘定科目で、ダイレクトに売上の増減に連動して増減する費用があれば、それも変動費として捉えましょう。

製造原価報告書を作成している製造業の会社であれば、材料勘定や外注費勘定、包装費などが変動費であることが想定されますが、最終的に変動費なのかどうかの判断は決算書・試算表上の科目名ではなく、実態に合わせて考えましょう。

固定費とは変動費以外のすべての費用

変動費以外の費用は全て固定費となります。固定費とは売上の増減とは連動しない費用のことですが、ここでよく勘違いされがちなケースを3つご紹介します。

(ケース1)

業種的に繁忙期と閑散期の差が大きく、それに合わせて人の手配や残業時間の調整をしているため結果的に売上の増減に応じて人件費が増減している。

→このようなケースでも基本的には固定費として考えましょう。

稀にアルバイトやパートを採用して完全に売上連動型(成果報酬型)の人員配置管理をしており「必ず売上の〇%が人件費である」と示すことができれば変動費として考えることが可能ですが、そうでなければ固定費として分類しましょう。特にこの人件費は勘違いされやすい費用ですが、人件費は代表的な固定費だと覚えておきましょう。

(ケース2)

製品の加工を外部の協力会社にお願いしており外注加工費勘定を使用しているが、発注量に応じた支払いではなく毎月一定額での契約となっている。

→「外注費勘定だから変動費」ということではありません。量に応じた契約ではなく、固定額での外注依頼の場合は固定費として分類しましょう。

(ケース3)

売上のうち一部はネット販売をしており、一定の金額以上の場合は送料をこちら側で負担して おり、ネット販売が多い月は荷造発送費が増える。

→売上全体に占める送料負担が必要なネット販売売上のシェアと、そもそもの荷造発送費の金額の大小で判断をすることなります。ネット販売売上が少額であったり、荷造発送費が大きくなければわざわざ変動費として設定する必要はないかもしれません。

ただし、将来的にネット販売を増やしていく戦略があるのであれば、現段階から変動費として考え、売上に対して何パーセントの変動費率なのかを把握していくことは大切かもしれません。

「固定費」の“固定”という言葉が“毎月一定である”という誤解を招いてしまうのと同時に、「変動費」の“変動”という言葉が“毎月一定ではない”という誤解も招いているのが事実です。

あくまでも「売上にダイレクトに連動」するか、しないかというのが分類の判断基準となります。表面上の言葉だけに惑わされないようにしっかりと意味を理解しましょう。

経営計画を理解するためには、まずは費用が「変動費」と「固定費」に分類ができるということを知っておきましょう。

次回の中編では、経営計画を作成するためのこれらの「費用の深堀り」について解説していきます。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。