今更聞けない「経営計画の作り方(中編)」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、全3回に分けて「経営計画の作り方」のポイントについて解説している2回目となります。

前編では費用を「変動費」と「固定費」に分類するためのポイントについて解説していきました。今回はそのうちの固定費をさらに3つに分類し、経営計画をより作りやすくするためのコツを伝授いたしますので、前編を読んでいない方はまずそちらを先に読んでからこの中編を読んでくださいね。

とある日常、経営者と会計事務所の担当税理士との会話。

経営計画の作り方

“経営計画”と聞くと、「ムズカシイ」「メンドクサイ」というマイナスのイメージを思い浮かべる方も少なからずいると思います。しかし、経営をするうえでこれほど味方につけると頼もしいアイテムはありません。

“経営計画”はちょっとした会計の知識とコツがあれば作成できます。

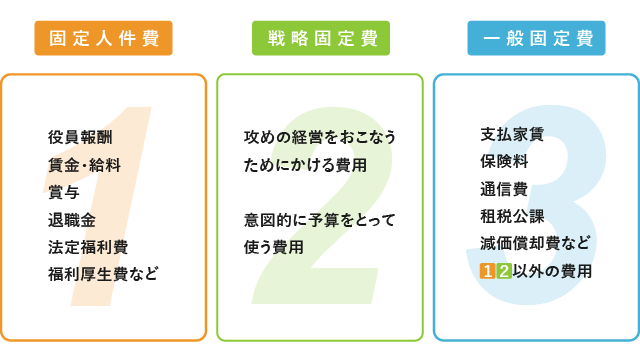

固定費を3つに分類してみよう

固定費は「固定人件費」「戦略固定費」「一般固定費」の3つに分類することができます。経営計画を立てる際にこの分類がとても役に立ちます。 中小企業の特徴としては固定費の大半を「人件費」が占めています。まずはここを分離して把握し、残りの固定費のうち「戦略的」に使う費用と、それ以外の残りである「一般(その他)」に分ける3分類になります。

中小企業の特徴としては固定費の大半を「人件費」が占めています。まずはここを分離して把握し、残りの固定費のうち「戦略的」に使う費用と、それ以外の残りである「一般(その他)」に分ける3分類になります。

固定費の大半を占める「固定人件費」

「固定人件費」には、役員報酬や賃金・給料、賞与が入ります。それとは別に、会社負担分の社会保険料などの法定福利費や、従業員のために実施している健康診断や忘年会など給料以外の福利厚生費も人件費として考えるということを知っておきましょう。

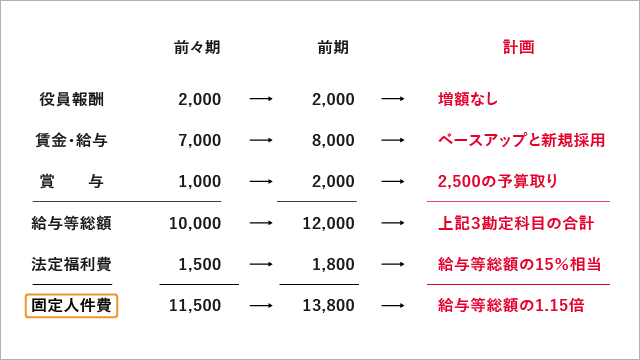

概ねの目安として、役員報酬、給与、賞与の合計額の15%程度が法定福利費として固定人件費に含まれていると知っておくとよいかと思います。なお、経営計画を立てる際には、この人件費について既存スタッフのベースアップという視点と、新規採用をした場合の人件費の増加という2つの視点が必要となります。 これは一つの例として、役員報酬は増減なし、賃金・給与は既存社員のベースアップと新規採用を計画、賞与は予算取りのみ、法定福利費は15%相当を計上する場合の計画(シミュレーション)になります。最終的にはこの固定人件費の計画値が売上や利益のどれくらいを占めているかを確認することで、まだ増やすことができるのか、増やしたら成り立たないのかを判断することが可能となります。

これは一つの例として、役員報酬は増減なし、賃金・給与は既存社員のベースアップと新規採用を計画、賞与は予算取りのみ、法定福利費は15%相当を計上する場合の計画(シミュレーション)になります。最終的にはこの固定人件費の計画値が売上や利益のどれくらいを占めているかを確認することで、まだ増やすことができるのか、増やしたら成り立たないのかを判断することが可能となります。

戦略的に支出する「戦略固定費」

「戦略固定費」は一般的な会計の用語ではなく、管理会計的に経営者目線に合わせた用語です。経営に必要な支出の中でも特に戦略的に使おうと思って使う費用のことを指します。例えば、「広告宣伝費」「販売促進費」「支払手数料」など、売上を増やすために使うような支出だと考えるとわかりやすいかもしれません。

ウェブマーケティングが進化してきた昨今、これまでには使っていなかったマーケティング費用を投下したり、人材確保のためにかけている採用費など、その時その時で戦略的におこなう支出だと理解しましょう。なお、経営計画を作成する際に、特に何もなければ「戦略固定費」はゼロでも問題ありません。あくまでも経営者自身が人件費以外の固定費の中で着目しておきたい費用を別枠で把握できるようにするための特別な集計単位です。

上記以外は全て「一般固定費」

「固定人件費」と「戦略固定費」以外は全て「一般固定費」です。

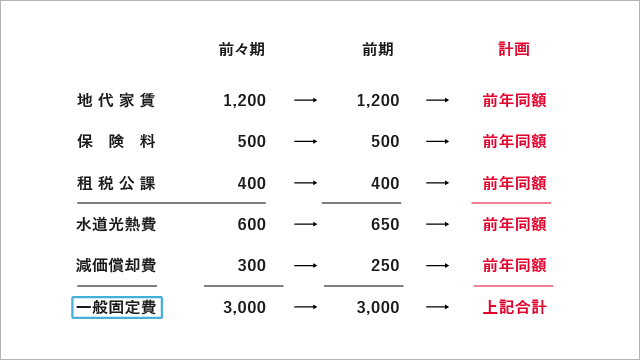

自社物件ではなく賃貸でオフィスを構えていれば「地代家賃」や「賃借料」、または大きな工場や設備を持つような企業であれば「水道光熱費」や「減価償却費」などは、計上額も大きくなりますが、戦略的というよりは事業の維持継続のためにかかる必要な費用です。よって、これらの費用は「一般固定費」に分類します。

ただし堅苦しいルールがあるわけではありませんので、経営者として個別にチェックしたいと思う勘定科目は「戦略固定費」に格上げしても問題ありません。金額の大小による重要性も加味して分類しましょう。 なお、この一般固定費に分類されるものはほとんどが前期に計上された同等の金額が翌期に発生する可能性が高いため、経営計画を作成する際には「前年同額」を初期値に考えることでよりスムーズな計画(シミュレーション)の作成ができるようになります。

なお、この一般固定費に分類されるものはほとんどが前期に計上された同等の金額が翌期に発生する可能性が高いため、経営計画を作成する際には「前年同額」を初期値に考えることでよりスムーズな計画(シミュレーション)の作成ができるようになります。

「固定人件費」「戦略固定費」「一般固定費」を並べてみる

既存スタッフのベースアップや新規採用によって増えていく「固定人件費」

売上増のために意図的にお金を使う「戦略固定費」

毎年ほぼ同額の「一般固定費」 それぞれに特徴を踏まえて将来の支出をイメージすることで、総額いくらの費用が必要になるのかのシミュレーションがしやすくなります。

それぞれに特徴を踏まえて将来の支出をイメージすることで、総額いくらの費用が必要になるのかのシミュレーションがしやすくなります。

経営計画の作り方(中編)では固定費を3つに分類して考えるということを解説していきました。

次回の後編では、この固定費を軸にして「目標売上」と「必要資金」を算出する方法を解説していきます。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。