今更聞けない「総資産回転率」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「総資産回転率」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

「総資産(または総資本)」

“総資産”とはその名の通り、会社の全ての資産のことをいいます。別名“総資本”ともいわれますが、これは貸借対照表の左側と右側の呼び方の違いであって、金額もその意味合いも同じであると捉えて問題ありません。

あえて別の表現を使うとすれば「総財産」という言葉がしっくりくるかもしれません。

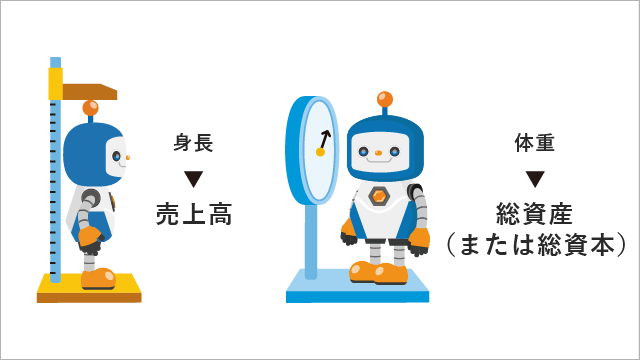

念のため、もう一度述べますが、総資産と総資本は3文字目の“産”と“本”の字が違うだけで金額も意味合いも同じであると理解しましょう。.png) この総資産(または総資本)は、売上高と同等に会社の規模感を見るために必要な数値です。ヒトの体で表現すると、売上高は身長であるのに対して、総資産(または総資本)は体重のような位置づけになるものです。

この総資産(または総資本)は、売上高と同等に会社の規模感を見るために必要な数値です。ヒトの体で表現すると、売上高は身長であるのに対して、総資産(または総資本)は体重のような位置づけになるものです。

「決算書は会社の健康診断書」

決算書を「会社の健康診断書」として置き換えた場合に、「売上高=身長」「総資産=体重」と考えると、その関係性が非常に理解しやすくなります。

例えば、知り合いの息子さん(17歳、高校2年生)をイメージしてみましょう。

去年の身長は165cmだったのですが、1年後の今年は175cmになっていました。

一方で、体重は去年が60kgだったのに対し、今年は95kgになってた場合、どのようなイメージを持つでしょうか?

身長が10cm伸びていることだけにフォーカスすると「おっ!成長しているね!」と誰もが思うところですが、体重が1年で35kgも増えてしまっていることに関しては、健康的に「大丈夫かな・・・?」と心配になりませんか。

実はこれと同じで会社の決算書も、売上高の増減だけを見てもそれが本当によい増減なのかを冷静に判断することができないのです。

そこで必要になってくるのがこの「総資産(または総資本)」なのです。

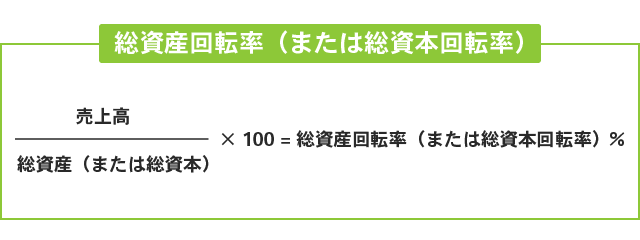

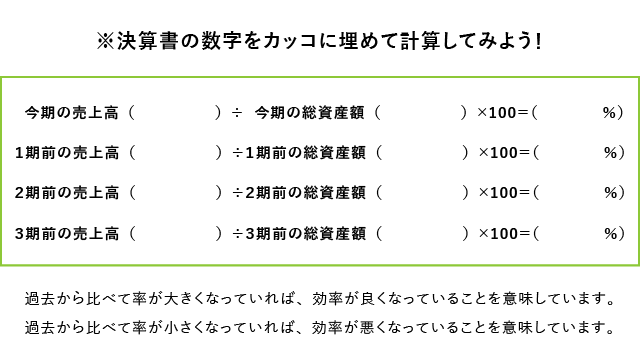

「総資産回転率(または総資本回転率)」

会社の売上高と、会社の総資産(または総財産)の関係性を見る指標として、

「総資産回転率(または総資本回転率)」というものがあります。 (例題)

(例題)

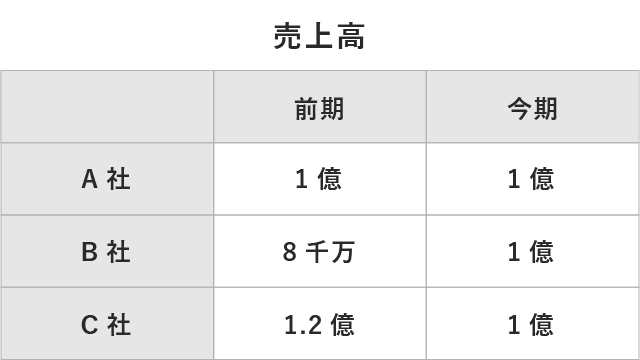

ここにA社、B社、C社の3社があるとしましょう。

3社とも同じエリアで同じ商売をしており、お互いにライバル視しています。

今期の売上は3社とも1億ですが、前期は以下のようになっています。 前期からの売上高を見ると、「A社は横ばい」「B社は増加」「C社は減少」しています。

前期からの売上高を見ると、「A社は横ばい」「B社は増加」「C社は減少」しています。

売上高の伸びで判断するとB社が一番イイ感じに見えますが・・・

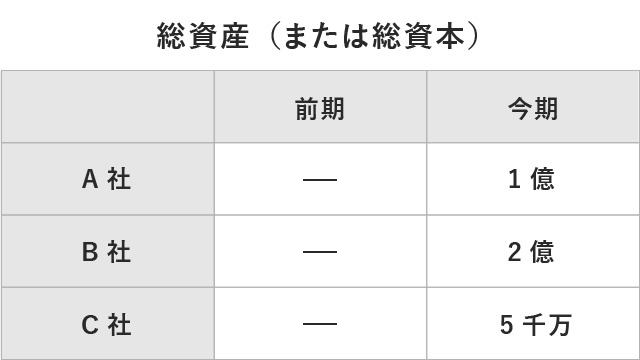

次に、3社の今期末の総資産(または総資本)は以下のようになっています。 3社とも売上高は1億円ですが、総資産(または総資本)は3社バラバラです。

3社とも売上高は1億円ですが、総資産(または総資本)は3社バラバラです。

[A社の分析結果]

まずA社を見てみると、総資産(または総資本)=総財産は1億です。

A社はこの1億円の総財産を1年間事業でフル稼働させて、その結果として1億円の売上がチャリンチャリンと舞い降りてきたと表現できます。

これを財務分析として計算すると

売上高1億円 ÷ 総資産1億円 × 100 = 100%

総資産回転率「100%」という結果になります。

[B社の分析結果]

では、次にB社を見てみると、総資産(または総資本)=総財産は2億です。

B社はこの2億円の総財産を1年間事業でフル稼働させて、その結果として1億円の売上がチャリンチャリンと舞い降りてきたと表現できます。

これを財務分析として計算すると

売上高1億円 ÷ 総資産2億円 × 100 = 50%

総資産回転率「50%」という結果になります。

[C社の分析結果]

最後にC社を見てみると、総資産(または総資本)=総財産は5千万です。

C社はこの5千万円の総財産を1年間事業でフル稼働させて、その結果として1億円の売上がチャリンチャリンと舞い降りてきたと表現できます。

これを財務分析として計算すると

売上高1億円 ÷ 総資産5千万円 × 100 =200%

総資産回転率「200%」という結果になります。

[A社] 売上高1億円 ÷ 総資産 1億円 × 100 = 100%

[B社] 売上高1億円 ÷ 総資産 2億円 × 100 = 50%

[C社] 売上高1億円 ÷ 総資産5千万円 × 100 = 200%

たとえ同じ1億円の売上であっても、総資産(または総資本)の金額が違うと全然違う結果となります。

この3社の結果を比較すると、C社が「一番少ない総財産だけど」他の会社と同じ1億円を売り上げているので、一番効率がよい商売をしているのではないか、と分析することができます。

一方で、B社はA社の2倍、C社の4倍の総財産であるにも関わらず、A社C社と同じ1億円しか売り上げられていないのは、果たしていかがなものなのか、と分析することができます。

「総資産回転率(または総資本回転率)」は自分との勝負

この「総資産回転率(または総資本回転率)」は業種によってある程度の目安があります。

設備投資が少なくても売上げが上げられるビジネス(小売業やサービス業)であれば200%や300%の率をたたき出す会社もありますし、建物や構築物や機械装置など多額の固定資産を抱えながらおこなうビジネス(ホテル業や不動産業)であれば、80%や50%といった低い率になっても心配はいりません。

更には、同じ業種なのに全然違う率になることもあります。賃貸物件で家賃を払ってやっている場合の飲食店と、自前の土地建物を所有して商売をしている飲食店では、同じ飲食店であっても率が全く異なります。

このように一概に「何%が理想」ということは決めにくい指標です。

また、人間の本性としては、できることならライバルがどれくらいの率で商売をしているのかは知りたいところですが、それを実現するためにはライバル企業の決算書を入手しなければいけません。これは現実的にはかなり難しい状況にあります。

そこで、私がおススメしているのは、自社の「過去の状況と現在を比較する」ことです。これならば誰にでもできます。

上記のA・B・C社の例題では、総資産(または総資本)の前期は「-」としていますが、実際には必ず金額が存在します。今期と比べて前期はどのような状態だったのか、更にその前の期はどうだったのかを知ることが重要です。

身長と体重の関係と同じように、過去数年間の自社の売上高と総資産(または総資本)との関係を見比べてみると、その良し悪しを直感的に捉えることができますよ! 今回は、今更聞けない「総資産回転率」について解説しました。

今回は、今更聞けない「総資産回転率」について解説しました。

まだまだ他にもたくさんの財務分析が存在します。一つずつわかりやすく解説していきますので是非ほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。