今更聞けない「自己資本と自己資本比率」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「自己資本と自己資本比率」についてご説明いたします。

とある日常、経営者と会計事務所の担当税理士との会話。

(あっ、利益が増えると自己資本も増えるんだったっけ?)

「自己資本と自己資本比率」とは?

経営者であれば「資本金」は、事業を開始する際に必ず用意するものなので馴染みがある用語だと思います。一方で「自己資本」といわれると何となく「資本金」と同じようなものだということはわかるけれど、具体的に説明が難しい用語の一つではないでしょうか?

さらに経営上とても重要な指標として「自己資本比率」というものがあります。

経営者であれば絶対に理解しておかないといけない指標ですが、意外にも「今更聞けないよなぁ・・・」と思っている方が多い指標でもあるようです。

今回はまさに今更聞けないシリーズにもってこいの内容をお届けします!

自己資本とは?

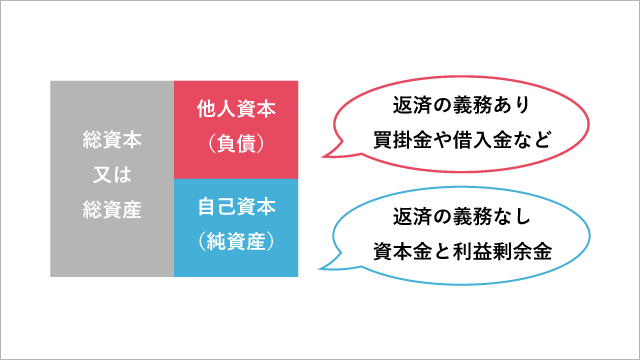

まず「資本」という言葉ですが、一般的には「事業活動を行うための元手資金」といった意味で使われます。さらに会計学上ではこの資本は「他人資本」と「自己資本」の2つに分かれ、それらを別名「負債」や「純資産」と呼びます。

これは、お金の出どころが他人なのか自分なのかの違いですが、返済の義務があれば他人資本、返済の義務がなければ自己資本という捉え方となります。

一般的な中小企業であれば、最初に元手を出すのは経営者自身(自己)で、その最初に出すお金のことを「資本金」と呼んでいます。稀に経営者以外の出資者がお金を出すこともありますが、その場合でも“出資”という形態をとり、通常は返済する義務がありませんので、これもまた自己で用意した「資本金」ということになります。

(ここでは経営者以外からの出資における買戻請求等については触れずに話を進めます)

ところが、「自己資本=(イコール)資本金」ということではありません。

ここが今回の今更聞けない「自己資本」の一番のポイントとなります。

自己資本は2つの内容で構成されている

「自己資本」は「元手」を意味するものではありますが、この「元手」には2種類存在します。

まず最初の「元手」は、先ほどから述べている開業の際に用意するお金です。このことを「資本金」と呼んでいます。ちなみに、事業展開によっては稀に事業の途中に追加で元手を注入(投入)することがありますが、これも「資本金」として扱われます。

もう一つの「元手」とは、1年ごとに区切って行う決算で捻出された税引後の利益です。これは次年度以降の「元手」として積み上げられ「自己資本」を構成します。この捻出され次年度に繰り越す利益のことを「利益剰余金」と呼びます。

「剰余(じょうよ)」とは「余り・残り」を意味する言葉です。

つまり「自己資本」は、「開業時に用意した元手」と、1年間の事業の結果捻出され次年度に繰り越される「利益の残り」の2つから構成されているのです。

例えば、元手1,000万円でスタートして、毎年500万円の税引後利益を捻出した場合は以下の通りとなります。

税引後の利益がストックされていくといった感じで、資本金と利益剰余金の合計である自己資本は毎年増えていきます。

ところが、一方で毎年500万円の赤字を出している場合は以下の通りとなります。

資本金は1,000万円で変わりありませんが、利益剰余金のマイナスが膨れ上がり、3年後には合計値である自己資本もマイナスになっています。

この状況のことを「債務超過」と呼び、

「資本金(開業時の元手)+利益剰余金(損失の累積)=マイナス自己資本」

の状態のことを表します。

辛辣な言い方をすると、「債務超過」状態は、最初に用意した元手を全て使い切ってしまっている状態ですので、経営的には“失敗”を意味しています。

自己資本比率を意識しよう

「自己資本」は「資本金」と「利益剰余金」でできていると説明してきましたが、ここで改めて「他人資本」と「自己資本」を図で確認しましょう。

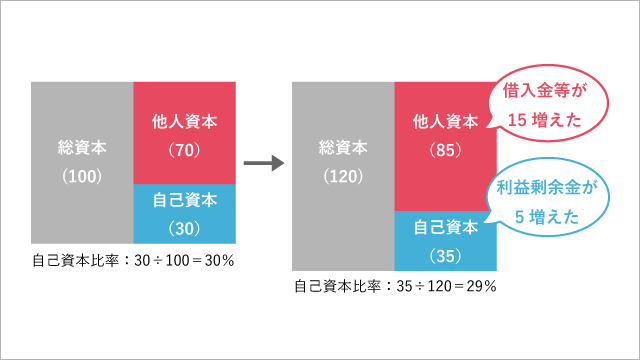

他人資本(赤)と自己資本(青)を足したものを総資本(グレー)と呼びます。もうお気づきの方もおられると思いますが、これは貸借対照表を示しています。

自己資本比率とはこの総資本(グレー)に対する自己資本(青)の割合のことを指します。

目標とすべき自己資本比率はズバリ30%です。

さらに50%あると優良、70%を超えると超優良と言われています。

何度も述べていますが、自己資本は税引後の利益で増やしていくのが鉄則です。

ところで、冒頭の経営者と会計事務所の担当税理士との会話の中に、

「ん?ん?自己資本は増えるのに、自己資本比率は減るんですか?」というものがありました。

利益で自己資本は増えているはずなのに、自己資本の“割合”が下がるとはいったいどういうことでしょうか?

それは自己資本と他人資本の関係性にあります。

会社の総資本(グレー)は他人資本(赤)と自己資本(青)の合計額です。

利益が捻出できて自己資本(青)が増えたとしても、それ以上に借金をして他人資本(赤)が増えた場合は全体の分母が増えて自己資本(青)のシェアが薄まってしまうことが起こるのです。

いくら利益を出しても、それ以上に借金(他人資本)を増やしてしまうといつまでたっても安全性の高い会社を作ることができないということですね。もちろん赤字を出せば必ずと言っていいほど自己資本比率は下がってしまいますので注意しましょう。

経営者としてこの自己資本比率はとても重要な指標であり、会社の安全性を測るうえで常に頭に置いておくべき指標です。

ぜひこの機会に、自己資本と自己資本比率についてしっかり理解しましょう!

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。