特定の得意先への売上依存はなぜリスクがあるのか?

こんにちは、YKプランニング管理本部長であり公認会計士の丸山です。

あなたの会社は、特定の得意先に売上が集中していませんか?

業歴の浅い中小企業では、特定の大口得意先に依存する経営をよく見かけます。

それは、経営資源(ヒト・モノ・カネ)に限りがあり、特定の得意先に経営資源を一極投下した方が、営業効率がよく、利益も出やすいという理由からなのかもしれません。

確かに短期的には利益も出ますし、決算書だけ見ると順調そうです。

しかし、中長期的な視点で考えると、売上1社依存の体質は、一撃で会社が倒れてしまうリスクをはらんでいます。

今回は、特定の得意先への売上依存について、

・どのような手順で得意先依存を可視化したらいいのか?

・得意先依存はどのようにして緩和するのか?

を簡単に解説します。

特定の得意先への売上依存とリスクを探る4つのステップとは?

先に申し上げておきますが、特定の得意先への売上依存とリスクを探る手順は4つのステップだけおこなえば十分です。これ以上のことを深く考えればきりがありません。

まずは、4つのステップを表計算ソフトに整理することからスタートしてみましょう。

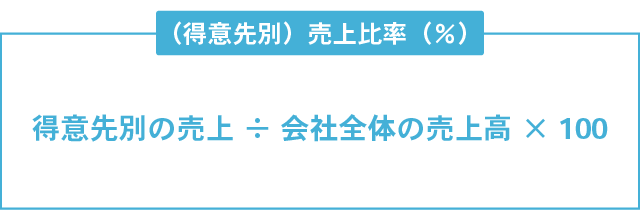

【Step1】 得意先別の売上比率の計算方法を理解しよう

【Step2】 得意先のトップ売上比率を整理しよう

【Step3】 得意先の上位トップ5の売上比率を整理しよう

【Step4】 得意先一極依存体質を緩和しよう

【Step1】得意先別の売上比率の計算方法を理解しよう

まず、得意先別の売上比率ってなんだっけ?という話からスタートします。

ある特定1社の得意先売上が会社全体の売上高に占める割合を表しています。

言い換えれば、得意先に依存している度合いともいえるでしょう。

計算式はとても簡単ですから覚えてしまいましょう。

【Step2】得意先のトップ売上比率を整理しよう

得意先別の売上比率の計算方法を学んだら、実際にトップの得意先の売上比率を計算してみましょう。

計算するために基礎データの収集が必要です。

例えば、会計データに得意先別の売上数値を登録している場合は、会計データから情報を抽出すればよいですし、それ以外は販売データや勘定科目内訳明細書などの情報を活用して収集しましょう。

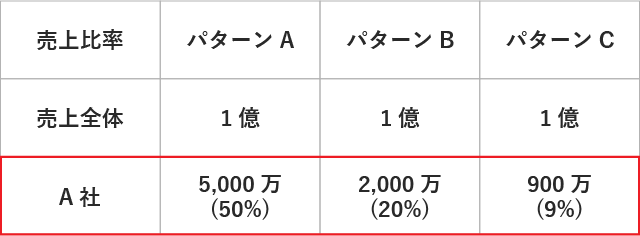

さて、今回は3つのパターンを仮定してみました。

どのパターンも会社全体の売上は1億円の前提です。

Aパターン:トップ得意先の売上比率は50%で5,000万

Bパターン:トップ得意先の売上比率は20%で2,000万

Cパターン:トップ得意先の売上比率は9%で900万 もし売上トップの得意先と取引を終了したとすると、会社は果たして継続できるでしょうか?

もし売上トップの得意先と取引を終了したとすると、会社は果たして継続できるでしょうか?

パターンAは、50%のシェアの得意先売上5,000万円がなくなりますから、倒産リスクは極めて高いでしょう。正直ほぼ継続は不可能です。

パターンBは、パターンAより売上シェアが低く20%です。しかし、安心できるでしょうか?

この場合も、そもそも大幅利益体質の会社でない限り、倒産リスクはかなり高いでしょう。

パターンCは、売上シェアが10%を下回る水準です。

10%程度の売上が一撃でなくなれば、恐ろしいものですが、もともと赤字の企業でなければ、今後の努力次第で継続の道は残されているでしょう。

個人的な適正水準を言えば、企業経営を継続する前提だと、やはりトップ得意先売上比率を10%未満の水準にすることが望まれるでしょう。

業歴が浅く、小規模な中小企業になればなるほど、適正水準をクリアすることは簡単ではありませんが、中長期的に対策をとることは必要です。

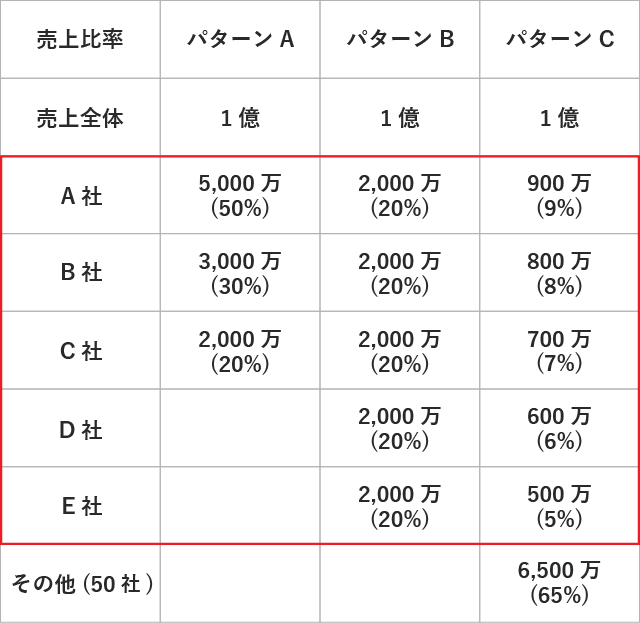

【Step3】得意先の上位トップ5の売上比率を整理しよう

さて、トップ得意先の売上比率の整理が終わっても気を抜いてはいけません。

最低でも上位5社の売上比率も整理しましょう。

Aパターン:得意先は3社、3位の得意先の売上比率は20%

Bパターン:得意先数は5社、5位の得意先の売上比率は20%

Cパターン:得意先数は55社、5位の得意先の売上比率は5%

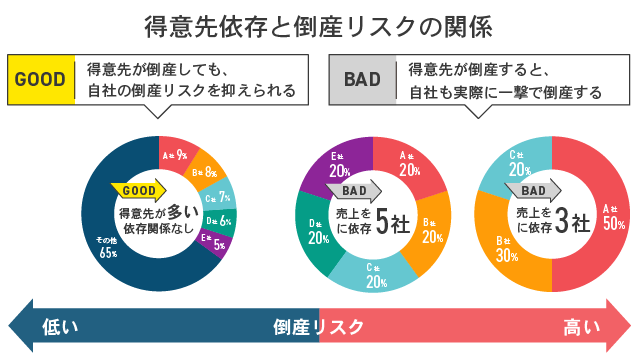

パターンAは、得意先3社ですべての売上を構成しています。トップの得意先だけでなく、すべての得意先との取引に依存している状況であり、常に倒産リスクと共存しています。

パターンAは、得意先3社ですべての売上を構成しています。トップの得意先だけでなく、すべての得意先との取引に依存している状況であり、常に倒産リスクと共存しています。

パターンBは、上位5社がすべて同程度の売上比率になっています。この場合もトップの得意先だけでなく、すべての得意先との取引に依存している状況であり、常に倒産リスクと共存しています。

パターンCは、上位トップ5の得意先の売上比率が徐々に低下しており、得意先依存を薄めることができています。得意先数も55社ありますので、リスク分散ができている状況だと言えます。

【Step4】得意先一極依存体質を緩和しよう

さて、得意先一極依存体質を緩和するには、どんな対策が考えられるのでしょうか?

これに関しては、即効性のある対策がありません。

新規の顧客を獲得して、売上を伸ばし、相対的にトップの得意先の売上比率を薄めていくほかありません。得意先を分散させるということです。

できれば、得意先だけでなく、商品サービス別比率やエリア別比率など、一極集中している要素はできるだけ、シェアを薄めてリスク分散する行動をとることが望ましいですね。

まとめ

特定の得意先に売上依存した方が、複数の取引先に営業せずとも1社に集中すればよいわけですから営業がすごく楽に感じます。

しかし、裏を返せば、売上シェアが高い得意先は、大事な顧客であり、厳しい価格条件を提示されたときは、絶対に断ることはできません。

他社に得意先を奪われないためには、しぶしぶ条件をのまざるを得ないのです。

つまり、力関係が明らかに弱い立場であり、相手もその状況を把握しています。

特定の得意先への売上依存度が大きいということは、基本スタンスとして『お願い営業』を継続していくことです。

あなたは『お願い営業』を継続しますか?

一撃で倒産してしまうリスクと共存しますか?

今からでも遅くありません。

コツコツと新規の得意先を獲得して、得意先シェアのポートフォリオをうまく調整していく準備を進めましょう。

大学卒業後、金融機関のリテール営業からEY新日本有限責任監査法人での金融機関監査とIPO支援経験を積む。独立し税理士事務所を開業後、YKプランニング入社。現在は経営管理本部で予算管理とバックオフィス業務を統括。幅広い財務会計と金融の知識と経験を活かし、組織の成功に貢献するべく管理体制を強化中。

趣味はゴルフ・YouTubeで興味がない分野の動画をあえて見ること。