損益分岐点売上高とは?計算方法と計算ツールを紹介

こんにちは、YKプランニング管理本部長であり公認会計士の丸山です。

経営者のみなさま、会社の損益分岐点売上高を把握していますか?

決算が締まった後、今年は黒字か赤字かを事後的に把握される経営者がほぼ100%でしょう。

しかし、それだけでは十分ではありませんよね。

経営者であれば、どれだけ売上をあげれば会社は黒字になるのか?を事前に把握していることが望ましいといえます。なぜなら、損益分岐点は会社全体の売上目標や利益目標を設定するために活用することができるからです。目標設定がなされると、それを達成すべくプランを考え、実際にアクションに起こすことにもつながります。

そこで今回は、損益分岐点売上高(トントン売上高)とは何か?という解説から、その計算方法、例示、計算ツールなどを交えてご紹介します。

損益分岐点売上高とは?

そもそも損益分岐点売上高とは何でしょうか?

私は、よく『トントン売上高』と表現することがあります。

もっと具体的に表現するならば、

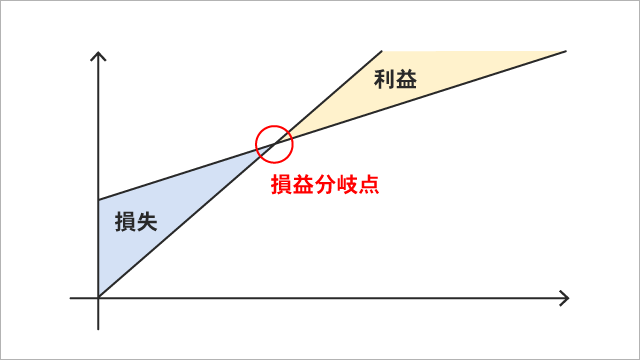

損益分岐点は利益がゼロ、損失もゼロの状態のことを指します。

会社の決算でいえば、黒字になるか赤字になるかのちょうど境目のことです。

つまり損益分岐点『売上高』は、利益と損失が分岐する『売上高』のことになります。

ということは、損益分岐点売上高より実際の売上高が大きければ黒字、小さければ赤字というわけです。

経営者が目安の売上高として、確実に押さえておきたい売上水準だと思いませんか?

損益分岐点売上高を計算するためのポイント

損益分岐点売上高を把握するには計算結果を導かなければなりません。

そのためには、計算式が理解できないと計算ができません。また、計算式が理解できたとしても例示がないと正しく計算できているか不安です。また、ツールは何を使ったらいいかも知りたいところです。

そこで損益分岐点売上高を自力で計算できるように、3つのポイントを紹介します。

【Point1】 損益分岐点売上高の計算式

【Point2】 損益分岐点売上高の例示

【Point3】 損益分岐点売上高を計算するツール

【Point1】損益分岐点売上高の計算式

まずは、損益分岐点売上高の計算式を理解する必要があるでしょう。

■損益分岐点売上高の計算式とは?

固定費÷限界利益率=損益分岐点売上高(トントン売上高)

で求めることができます。

計算の過程で『固定費』や『限界利益率』という用語が登場します。意味が分からない方もいると思いますので、先に用語に触れ、最後にもう一度計算式を紹介します。

■固定費と変動費とは?

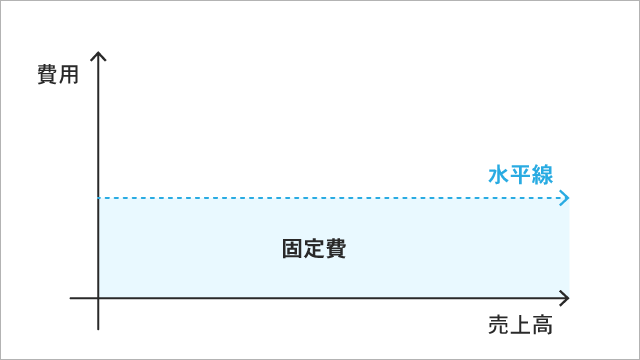

損益分岐点売上高の計算式に登場する用語に『固定費』があります。会社にとって、一定の金額が固定で発生する費用のことを指します。売上高の金額が変動しても、左右されない一定の費用(水平線)だと覚えましょう。

グラフにするとこのようなイメージです。 例を挙げると、人件費、オフィスの家賃・光熱費、保険料などあります。

例を挙げると、人件費、オフィスの家賃・光熱費、保険料などあります。

もちろん例以外にも多くの固定費が存在します。また、毎月多少金額が変動する費用もあるかもしれません。しかし、売上高が変動しても、ざっくり一定だと思う費用はすべて固定費として捉えましょう。

さて、次の用語は『変動費』です。これは損益分岐点売上高の計算式に登場する『限界利益率』を求めるために必要です。

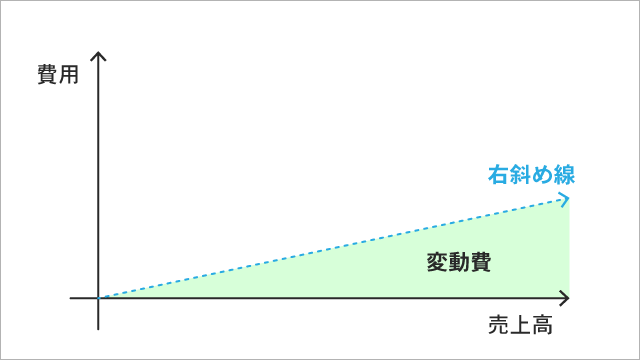

固定費と真逆の関係にあり、売上高の金額が変動すると、その変動に比例して増減する費用(右斜め線)だと覚えましょう。固定費と真逆の関係ですから、固定費以外の費用はすべて変動費だと捉えましょう。

グラフにするとこのようなイメージです。 例を挙げると、原材料費、商品仕入、販売手数料、運送費などがあります。もちろん業種・業態によって変動費の項目は異なります。ただ、こちらもざっくり売上が増えればそれに比例して増えるものは変動費に分類しましょう。

例を挙げると、原材料費、商品仕入、販売手数料、運送費などがあります。もちろん業種・業態によって変動費の項目は異なります。ただ、こちらもざっくり売上が増えればそれに比例して増えるものは変動費に分類しましょう。

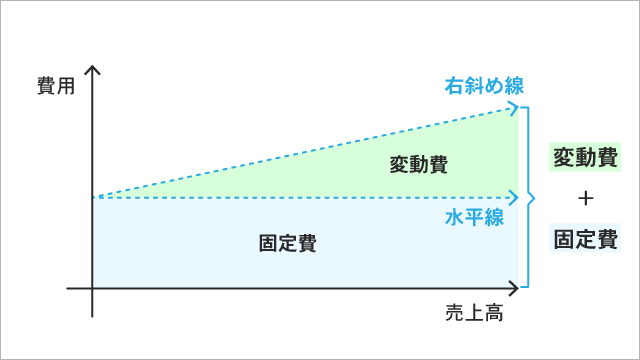

さて、会社の費用は、『固定費』と『変動費』に分類できます。固定費だけ、変動費だけという会社は少ないですから、一般的には合算されて会社全体の費用を形成します。

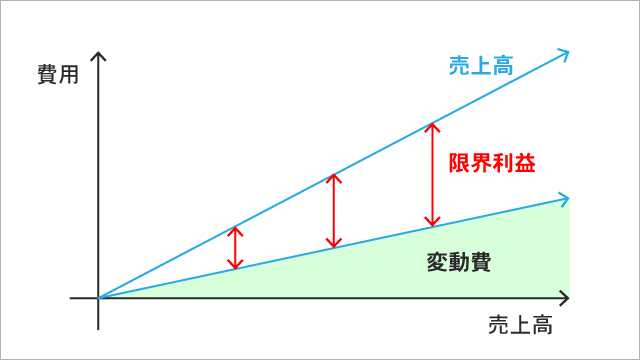

グラフにするとこのようなイメージです。 ■限界利益とは?

■限界利益とは?

次に登場する用語は『限界利益』です。ここでいう『限界』の意味は、一般的な『ぎりぎり』『極限』『限度』という意味とは違い、経済学で用いられる『追加的な』とか『1単位増えるごとに』という意味で捉えましょう。

つまり、『限界利益』とは『1個商品が売れたら儲けることができる直接的な利益』と言い換えることができます。

売上高-変動費=限界利益(売上連動の費用を差し引いた儲け)で計算でき、売上高から変動費を差し引いて増える利益の部分のことを指します。

グラフにするとこのようなイメージです。 ■限界利益率とは?

■限界利益率とは?

最後に限界利益率です。限界利益に『率』がくっついています。

限界利益÷売上高=限界利益率(売ったら増える儲けの割合)

で計算され、売上高が増えるとそれに連動して増える利益の割合のことを指します。

基本的に固定費は売上高の変動とは関係なく一定ですから、限界利益率は売上高の変動に伴って会社にもたらされる直接的な利益の割合を指すことになります。

■損益分岐点売上高の計算式とは?

もう一度損益分岐点売上高の計算式を示します。

固定費÷限界利益率=損益分岐点売上高(トントン売上高)

『固定費』(売上高の金額が変動しても、左右されない一定の費用(水平線)を『限界利益率』(売上高が増えるとそれに連動して増える利益の割合)で割り戻してあげると損益分岐点売上高を計算することができます。

この計算をすることで『固定費』と『限界利益』が釣り合う水準の売上高を計算したことになります。

【Point2】損益分岐点売上高の例

次に損益分岐点売上高の計算の例を説明していきましょう。

■かんたんな例示

ある小売業のA社は1個1,300円で仕入れた商品を2,500円で販売しており、販売した商品の運送費は1個あたり200円かかることにしましょう。

また、人件費は月間200万円、オフィス・倉庫代で月間50万円かかることにします。

さて、月間の損益分岐点売上高はいくらでしょうか?

『固定費』:売上高の金額が変動しても、左右されない一定の費用(水平線)

人件費:200万円/月

地代家賃:50万円/月

固定費:250万/月

『変動費』:売上高の金額が変動すると、その変動に比例して増加する費用(右斜め線)

仕入:1,300円/個

運送費:200円/個

変動費:1,500円/個

『限界利益』:1個商品が売れたら儲けることができる直接的な利益

売上:2,500円/個

変動費:△1,500円/個

限界利益:1,000円/個

『限界利益率』:売上高が増えるとそれに連動して増える利益の割合

限界利益1,000円/個÷売上2,500円/個=限界利益率0.4(40%)

『損益分岐点売上高』:トントン売上高

固定費250万円/月÷限界利益率0.4=損益分岐点売上高625万円/月

計算式に当てはめると月間の損益分岐点売上高は625万円と計算できました。

この結果から月間の損益分岐点販売数量もわかりますよね。

損益分岐点売上高625万円/月÷売上2,500円/個=2,500個/月

となり、2,500個販売すれば、月間の損益はトントンになるということです。

【Point3】損益分岐点売上高を計算するツール

さて、損益分岐点売上高の計算ツールはいくつかあります。

①紙を準備して電卓で計算する方法

原始的ですが、手書きに慣れている方は電卓で計算する方法を試してみてください。

②Excelなどの表計算ソフトを利用する方法

表計算ソフトを使い慣れている方におすすめです。計算結果を導くだけなく、計算結果を見栄えのよいグラフで表現することもできます。

③WEB上の自動計算ツールを利用する方法

Excelなどの表計算ソフトに計算式を挿入したり、グラフ機能を扱ったことがない方もいらっしゃると思います。その場合は、WEB上の損益分岐点自動計算ツールが便利です。「損益分岐点 自動計算ツール」などで検索してみてください。自社の売上高・固定費・変動費の数字を入力するだけで自動計算してくれます。

④管理会計システムを利用する方法

損益分岐点売上高は、財務分析指標の一つです。管理会計システムを活用すると、会社の決算数値から多くの財務分析指標を自動で計算してくれます。財務分析を通じて会社の健康診断をおこなってみたい方におすすめです。

ぜひご自身に合うものを選んでみてください。

まとめ

今回は、損益分岐点売上高(トントン売上高)の計算方法、例示、計算ツールを紹介してきました。

まずは、損益分岐点売上高を計算できるようになり、黒字を達成できる売上高水準を把握しましょう。また、計算過程で登場する『変動費』と『固定費』の分類は、会社のコスト構造を理解でき、多くの場面で効用をもたらします。

例えば、コスト構造を理解すると、売上高に占める変動費の割合(変動費率)が分かります。この変動費率を下げる改善努力をおこなえば限界利益率が上がります。限界利益率が上がると損益分岐点売上高を押し下げることができます。

このように、コスト構造を理解できれば、会社の財務体質の改善につなげるきっかけになります。ぜひこの機会に損益分岐点売上高の計算にトライしてみましょう!

大学卒業後、金融機関のリテール営業からEY新日本有限責任監査法人での金融機関監査とIPO支援経験を積む。独立し税理士事務所を開業後、YKプランニング入社。現在は経営管理本部で予算管理とバックオフィス業務を統括。幅広い財務会計と金融の知識と経験を活かし、組織の成功に貢献するべく管理体制を強化中。

趣味はゴルフ・YouTubeで興味がない分野の動画をあえて見ること。