本社経費(共通費)の配賦とは?

こんにちは、YKプランニング管理本部長であり公認会計士の丸山です。

部門別会計を採用されている経営者のみなさま、本社経費の配賦(はいふ)をどのように取り扱われているでしょうか?

本社経費のように複数の部門・事業・店舗(以下、セクション)で横断的に発生する共通経費を、一定の基準に従って、各セクションに割り当てて配分することを「配賦(はいふ)」といいます。 多角化事業や多店舗展開をしている会社など、ある程度規模が大きくなった中小企業では、収益を直接的に生み出さない本社経費を配賦することがあります。

多角化事業や多店舗展開をしている会社など、ある程度規模が大きくなった中小企業では、収益を直接的に生み出さない本社経費を配賦することがあります。

今回は、中小企業における本社経費の配賦の目的や配賦基準について紹介します。

配賦の目的とは?

配賦の目的は、各セクション責任者に、自身のセクションの部分最適ではなく、会社全体の利益を意識させることにあります。

配賦の対象となる本社経費は、直接的に収益を生むことはありません。

しかし、会社を経営していくうえで本社経費は必ず必要な経費です。

そのため、本社経費は、会社全体のセクションで公平に負担し合い、各セクションは配賦後の利益ベースで黒字達成を目指すべきでしょう。

つまり、配賦の目的は会社全体で利益を上げるために、各セクションがどのくらいの配賦後利益を上げなければならないかという目安を各責任者に認識させることにあるでしょう。 配賦前は自身のセクションで利益が捻出できたとしても、本社経費を配賦されると赤字になることもあります。そうなると、各セクション責任者は、本社経費について関心をもつようになり、より高度な意識で会社全体の利益を追求することにつながります。

配賦前は自身のセクションで利益が捻出できたとしても、本社経費を配賦されると赤字になることもあります。そうなると、各セクション責任者は、本社経費について関心をもつようになり、より高度な意識で会社全体の利益を追求することにつながります。

配賦基準を決定する

配賦をおこなう場合に重要なことは「配賦基準」です。

この配賦基準に決まりごとはないので会社ごとに自由に定めることができます。

ただし、配賦の実施において重要なポイントは「客観性」です。各セクション責任者が納得できるように、ある程度の客観性は担保して公平に配賦する点に注意したいものです。

そのためには、配賦のシミュレーションをおこなうことは一つの方法です。

配賦基準をいくつか設定してみて、これによって計算された結果を各責任者に説明し、どの配賦基準が最も納得できるかを確認してから進めるといいでしょう。

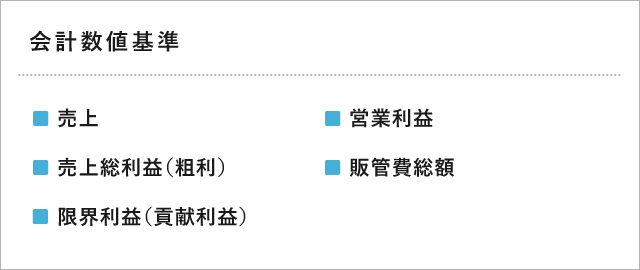

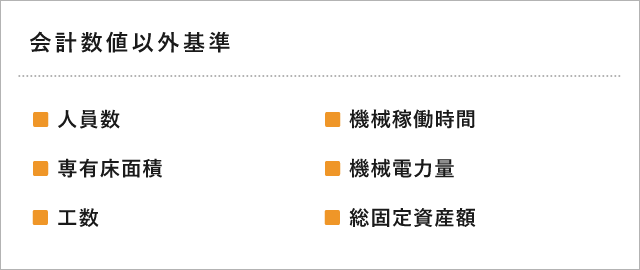

例えば、下記のような配賦基準がありますが、会社のオリジナルの基準でも大丈夫です。

ただし、過度に細かい計算ロジックを必要とする基準は避けましょう。かえって煩雑になり、効率性を害しますので注意したいところです。

配賦しない選択肢

さて、本社経費を配賦することの目的は前述しました。

しかし、配賦基準は恣意的になりがちです。各セクション責任者すべてに納得してもらう公平な配賦基準を設定することが難しいこともあります。

また、配賦基準の設定によっては、配賦の狙いとは逆に各セクション責任者の意図しない行動を引き起こすこともあります。

例えば、売上を基準として配賦するとしましょう。

売上が上がれば上がるほど、配賦される本社経費も増えることになります。

各セクション責任者や現場に不満が生まれます。

売上を上げるよりも、セクションの経費を下げる方が本社経費の配賦が少なくてすむため、責任者は経費削減の行動をとるかもしれません。

また、人員数を基準として配賦するとしましょう。

配賦を少なくするために、あえて人員削減に走ることも考えられます。結果的に過度な残業が生じたり、作業効率が落ちたりするかもしれません。場合によっては、他セクションへのしわ寄せが起きることもあるでしょう。

このように、配賦によって各責任者が部分最適な行動をとり、全体最適にならないこともあるということです。これらの意図しない各セクション責任者の行動は、会社全体の利益の底上げにはつながりません。

配賦は、必ずおこなわなければならないというルールはありません。会社ごとに公平な配賦基準が設定できないと判断すれば、あえて「配賦しない」という選択をすることも重要です。

まとめ

今回は本社経費の配賦の目的、配賦基準について紹介しました。

配賦をうまく活用すれば、各セクション責任者や現場社員に、自身のセクションだけでなく、会社全体の利益を意識させ、高度な利益追求意識を育むことにつながります。

ただし、配賦をするかどうかは会社の判断に任せられています。

部門別会計を採用しているから、配賦処理をおこなうべきだという先入観は必ずしも正しいとはいえません。

経営者と各セクション責任者がしっかり話し合い、誰もが納得いく配賦基準が見当たらない場合には、あえて配賦しない意思決定も重要なアプローチです。

大学卒業後、金融機関のリテール営業からEY新日本有限責任監査法人での金融機関監査とIPO支援経験を積む。独立し税理士事務所を開業後、YKプランニング入社。現在は経営管理本部で予算管理とバックオフィス業務を統括。幅広い財務会計と金融の知識と経験を活かし、組織の成功に貢献するべく管理体制を強化中。

趣味はゴルフ・YouTubeで興味がない分野の動画をあえて見ること。