今更聞けない「損益分岐点」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない会計のこと「損益分岐点」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

損益分岐点売上高と損益分岐点の違い

損益分岐点売上高と損益分岐点は、ビジネスが利益を出し始めるタイミングを理解するための財務の概念ですが、それぞれ視点が異なります。

1.損益分岐点売上高 (Break-even Revenue)

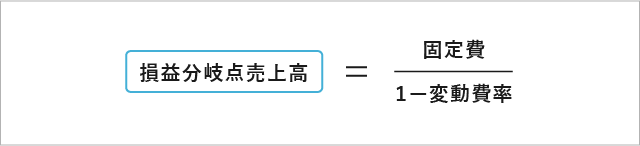

損益分岐点売上高とは、企業が固定費用と変動費用の合計を完全にカバーするために必要な総売上の金額を指します。

具体的には、売上がこの金額に達した時点で、企業は損益ゼロ、つまり利益も損失もない状態になります。この金額以上の売上を上げると、企業は利益を得始めます。この計算は経営者が財務目標を設定する際に非常に重要です。

そのため、損益分岐点売上高は、企業が目指すべき具体的な「金額」の目標を設定するのに役立ちます。これは、実際に売上が生まれる市場や価格設定に直接関わる数値であり、売上目標を設定する際の基本的な指標となります。

2.損益分岐点 (Break-even Point)

損益分岐点とはもっと抽象的な概念で、売上高に限らず、企業が利益を出し始める点を指します。これは、具体的な金額ではなく、売上とコストが等しくなる状態を意味します。

例えば、損益分岐点を「販売単位数」で表す場合、それは企業が一定数の商品やサービスを販売した時に、初めてコストを回収できる点を意味します。この観点は、特に製品やサービスの単価設定、生産計画、または売上戦略を考える際に重要です。

損益分岐点は、企業が達成すべき「状態」や「ポイント」に焦点を当てています。これは、特定の売上量を達成するために必要な生産量や、その生産量を支えるためのリソース管理に関連しています。

総じて、経営者としては、まず損益分岐点売上高を把握し、ビジネスが持続可能であるための「金額ベースの売上目標」を確認することが大切です。

その後で、実際にその売上を達成するために必要な「数量ベースの売上目標」、すなわち損益分岐点を理解することが、効果的な経営戦略を立てるうえで重要となります。

損益分岐点売上高の計算方法

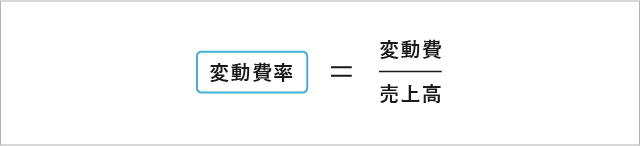

損益分岐点売上高は、固定費用に変動費用率を加味して算出されます。変動費用率は、売上1単位あたりの変動費用の割合です。

次の式を使って計算します。 ここで、変動費率は変動費用を売上で割ったものです。

ここで、変動費率は変動費用を売上で割ったものです。

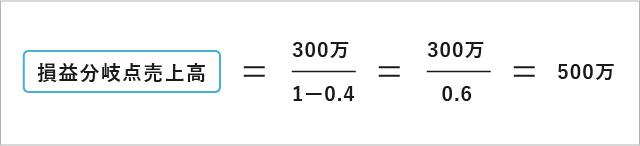

つまり 例えば、固定費用が300万円、売上1単位あたりの変動費用が200円、売上1単位あたりの価格が500円の場合、変動費用率は200円 / 500円 = 0.4(または40%)となります。

例えば、固定費用が300万円、売上1単位あたりの変動費用が200円、売上1単位あたりの価格が500円の場合、変動費用率は200円 / 500円 = 0.4(または40%)となります。

そのため、損益分岐点売上高は以下のように計算されます。 これは、企業が全ての費用をカバーし、損益がゼロになるときの売上の金額です。

これは、企業が全ての費用をカバーし、損益がゼロになるときの売上の金額です。

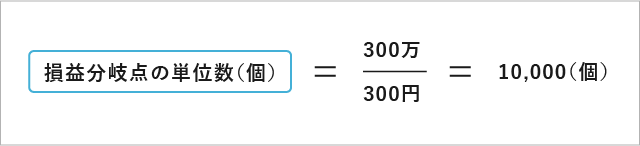

損益分岐点の単位数の計算方法

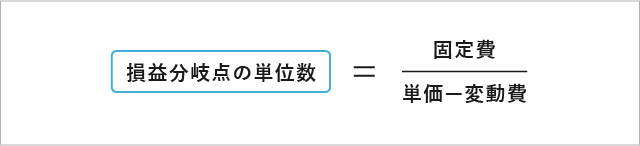

損益分岐点の単位数は、固定費用を単位あたりの寄与利益で割ることによって求められます。寄与利益は、売上1単位あたりの価格から変動費を引いたものです。

次の式を使って計算します。 例えば、固定費用が300万円、売上1単位あたりの価格が500円、変動費用が200円の場合、寄与利益は300円(500円 - 200円)となります。

例えば、固定費用が300万円、売上1単位あたりの価格が500円、変動費用が200円の場合、寄与利益は300円(500円 - 200円)となります。

したがって、損益分岐点の単位数は以下のように計算されます。 これは、企業が全ての費用をカバーするために販売する必要がある製品やサービスの最低単位数です。

これは、企業が全ての費用をカバーするために販売する必要がある製品やサービスの最低単位数です。

これらの計算は、経営者がビジネスの財務状況を把握し、収益性の目標を設定する際に基本的なツールとなります。

それぞれの理解の先にあるもの

損益分岐点売上高および損益分岐点を理解・把握することで、以下8つの点において、より効果的な経営判断に役立ちます。

1.財務の目標設定

損益分岐点を知ることで、具体的な財務目標を設定する基盤が築かれます。これにより、売上目標やコスト削減の目標を明確に定め、実行に移すことができます。

2.価格設定戦略

商品の価格設定は損益分岐点に直接影響します。適切な価格設定によって、必要な売上を効率よく達成し、最終的な利益を最大化することが可能です。

3.コスト管理

変動費と固定費の構造を理解することで、どのコストが利益に最も大きな影響を与えるかを把握し、コスト削減の優先順位をつけることができます。

4.リスクの評価と対応

損益分岐点分析を通じて、市場の変動や予期せぬコスト増加などのリスクに対するビジネスの脆弱性を評価し、リスク管理戦略を立てることができます。

5.収益性の最大化

最も利益率の高い商品やサービスを識別し、それらに焦点を当てることで、収益性を高めることができます。

6.戦略的意思決定

売上やコストの構造を明確に理解することで、新規投資、市場拡大、新商品開発などの戦略的な意思決定が可能になります。

7.ビジネスモデルの調整

損益分岐点分析から、ビジネスモデルが市場環境に合っているかどうかの洞察を得ることができ、必要に応じてモデルを調整することができます。

8.パフォーマンスのモニタリング

経営者は損益分岐点を基準としてビジネスのパフォーマンスを定期的にモニタリングし、目標達成に向けた進捗状況を把握できます。

経営者としてこれらの分析を活用することで、より情報に基づいた意思決定が可能となり、ビジネスの持続可能性と成長を支えることができます。

損益分岐点分析は単なる計算以上のものであり、ビジネス運営のあらゆる側面において役立つ洞察を提供してくれます。

まとめ

まだまだ他にもたくさんの会計に関する今更聞けないことが存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。