固定長期適合率とは?正しい解釈と活用法を解説

こんにちは。YKプランニング代表取締役社長の岡本です。

「試算表を見るたびに頭が痛くなる…」「経営に必要な数字を理解するのは難しい…」そんなお悩みを抱えていませんか?特に若手経営者の中には、「もっと会社の財務状態を把握しなければ」と思いつつも、数字をどう読み解き、経営に活かすかが分からず苦手意識を感じている方も多いのではないでしょうか。

そんな皆さんに知っていただきたいのが「固定長期適合率」という指標です。一見すると難しそうに見えますが、実はこれ、会社の財務健全性を簡単に判断できる非常に便利な指標です。

多くの解説では「固定長期適合率は低い方がいい」とされがちですが、それが必ずしも経営において最善ではありません。今回は、固定長期適合率によって何がわかるのか、また低い方がいいとされるのはなぜか、高いとどうなるのか、低すぎるとどういう問題があるかについてわかりやすく解説し、活用法について深堀していきます。

固定長期適合率とは何か?計算方法を解説

固定長期適合率は、企業の固定資産を長期資本(自己資本と固定負債)でどの程度まかなっているかを示す重要な指標です。この数値が適正範囲に収まることで、企業は長期的な安定性を保ちつつ成長を目指すことができます。 計算式は以下のとおりです:

計算式は以下のとおりです:

固定長期適合率 = 固定資産 ÷(自己資本 + 固定負債)× 100

100%以下であれば、固定資産が自己資本や固定負債で十分にカバーされていることを意味します。一方、100%を超える場合や、逆に低すぎる場合には、それぞれに異なるリスクがあります。

固定長期適合率が示す2つの課題

固定長期適合率は、会社の財務状況をひと目で把握できる便利な指標ですが、単に数字を確認するだけでは不十分です。この数字が示しているのは、会社が抱える「課題」そのものです。

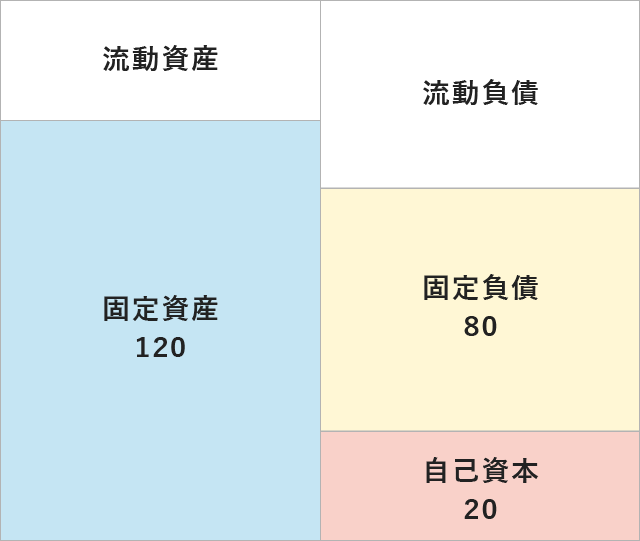

【100%を超える場合の問題点】

定長期適合率が100%を超える場合、企業は固定資産を短期負債で賄っている可能性が高くなります。これにより、以下のようなリスクが発生します。 ①資金繰りの不安定化

①資金繰りの不安定化

固定資産は長期的に運用するため、その資金が短期負債に依存すると、短期返済に追われる可能性があります。これは、突発的な資金需要や景気変動に対する耐性が低下します。

②経営の硬直化

流動負債への依存が高まると、事業拡大や新たな投資に必要な資金が不足するため、経営の自由度が低下します。

③債務負担の増加

特に高金利の短期負債を利用している場合、債務返済の負担が増大し、利益率が圧迫される可能性があります。

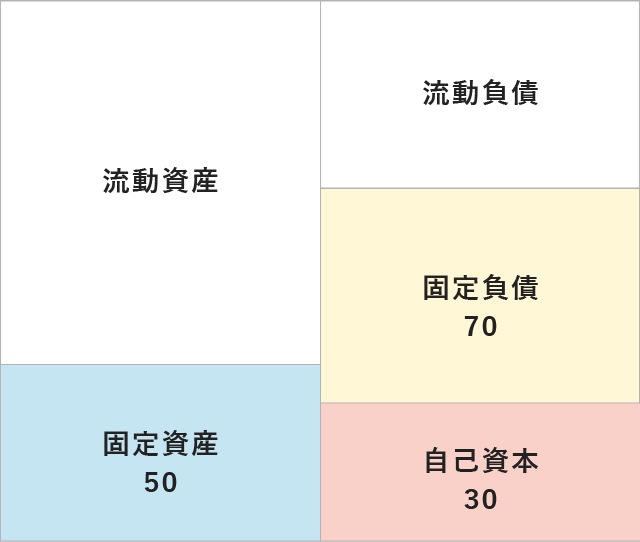

【60%以下のリスク】

一方で、固定長期適合率が60%を下回る場合、長期資本が十分に固定資産を支えていない可能性があります。

たとえば以下のようなケースです。 (固定資産50 ÷ 長期資本100 = 50%)

(固定資産50 ÷ 長期資本100 = 50%)

この状況では、固定負債の一部が運転資金や流動資産に充てられている可能性が高いです。これにより、以下のリスクが生じます。

①資本構造の歪み

固定資産に必要な資金が他の用途に流用されることで、長期的な安定性が損なわれます。

②成長の停滞

設備投資や新規事業の資金が不足し、成長機会を逃す可能性があります。

③財務管理の不透明化

資金の使途が曖昧になることで、経営者が迅速な判断を下すのが難しくなる場合があります。

固定長期適合率の適正値とは?

固定長期適合率には、企業の成長段階や業種によって適正な幅があります。一般的な目安としては以下の範囲が考えられます。

【成長フェーズ企業の目安:70%~90%】

設備投資を積極的に行い、固定負債を活用して成長を支える必要があります。この範囲は資本の柔軟性とリスク管理のバランスを示しています。

【安定フェーズ企業の目安:80%~100%】

設備投資のペースが落ち着き、固定資産を自己資本と固定負債で安定的に支えられている状態です。

【成熟企業の目安:60%~80%】

自己資本が十分に蓄積され、固定負債が少ないため、固定資産を安定的にカバーできます。資金の余剰分を流動性確保や投資に回す余裕がある状態です。

また、業種特性による違いも考慮する必要があります。例えば、製造業では設備投資が多いため高めの適正値が望まれますが、IT企業やサービス業では適正値が低めになる傾向があります。

固定長期適合率を経営判断にどう活用するか

固定長期適合率は、単なる数値ではなく、企業の財務戦略を策定する重要な材料として活用すべきです。この指標を適切に活用することで、財務健全性を高め、持続可能な成長を実現するための土台を築けます。具体的には、以下のポイントが挙げられます。

・財務体質の診断

固定長期適合率が適正値の範囲内に収まっているかを確認することで、資本の使い方に偏りがないかを把握できます。これにより、短期的な資金不足や長期的な財務リスクを未然に防ぐ判断が可能です。

・資金計画の立案

必要に応じて長期負債や自己資本の割合を調整し、資本構造を最適化することで、より安定性の高い資金繰りを実現できます。これにより、新たな投資計画や設備更新にも柔軟に対応できるようになります。

・他の指標との連携

自己資本比率やROIC(投下資本利益率)と組み合わせて分析することで、経営の全体像を把握しやすくなり、具体的な課題や改善策を明確にできます。

固定長期適合率は、財務状態の現状把握だけでなく、戦略的な経営判断を支える強力なツールです。この指標を活かし、会社の成長に繋げましょう。

固定長期適合率をどう改善するか?

固定長期適合率が適正範囲を外れると、財務バランスが崩れ、経営にリスクが生じる可能性があります。この指標を改善するためには、現状に応じた適切な対応が必要です。

①固定長期適合率が100%を超える場合の改善方法

この状態は、固定資産が短期負債に依存していることを意味します。改善するためには以下の方法が有効です。

・不要な固定資産の売却

利用価値が低い固定資産を売却することで、短期負債への依存を軽減します。

・自己資本の増強

増資や内部留保の活用で自己資本を増やし、財務の安定性を高めます。

② 定長期適合率が60%以下の場合の改善方法

この状態は、固定資産が適切に活用されておらず、成長機会を逃している可能性があります。改善策としては次の方法が考えられます。

・適切な長期負債の導入

固定資産を長期負債でまかなうことで、資本の使い方を最適化します。

・成長投資を増やす

設備投資や新規事業への投資を積極的におこない、固定資産の価値を引き上げます。

まとめ

固定長期適合率は、企業の財務体質を測るための重要な指標ですが、数値だけで判断するのは危険です。適正値の範囲を理解したうえで、企業の成長段階や業種特性に合わせた柔軟な活用が求められます。

大切なのは、この指標を「問題を見つけるためのツール」としてだけでなく、「未来への道筋を描く手段」として活用することです。不要な固定資産を見直す、自己資本を強化する、さらには新たな投資を検討するなど、現状に合わせた柔軟な改善策を取り入れましょう。

「低ければ良い」「100%以下が最善」といった単純な見方を避け、企業の実態に即した判断をおこなうことが重要です。固定長期適合率を味方にして、持続可能で力強い経営基盤を築いていきましょう!

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。