「経営の羅針盤」貸借対照表の見方

こんにちは。YKプランニング代表取締役社長の岡本です。

貸借対照表(B/S:Balance Sheet)は、企業の財務状態を示す「経営の羅針盤」と言われます。しかし、「会計事務所に任せているから見たことがない」「なんとなく資産と負債が書かれているもの」といった経営者の声もよく耳にします。 そこで今回は、経営者が貸借対照表を見る際に最低限理解しておくべき「貸借対照表の基本構造」についてわかりやすく解説し、何のために貸借対照表を活用すべきかをご説明いたします。

そこで今回は、経営者が貸借対照表を見る際に最低限理解しておくべき「貸借対照表の基本構造」についてわかりやすく解説し、何のために貸借対照表を活用すべきかをご説明いたします。

貸借対照表の3つの構成要素

貸借対照表は「資産」「負債」「純資産」の3つの要素で構成されています。

資 産:企業が持っている「モノ・カネ・権利」

例:現預金、売掛金、棚卸資産、土地、建物など

負 債:返さなければならない「借金・支払義務」

例:買掛金、短期借入金、長期借入金、未払金など

純資産:資産から負債を引いた「正味の財産」

例:資本金、利益剰余金

この3つの関係は「資産=負債+純資産」という等式で成り立ちます。これが「貸借対照表の基本構造」です。

左と右:貸借対照表の見方

貸借対照表は左右2つの側に分かれています。

左側(借方)は、企業が「何に投資しているのか」を示しており、右側(貸方)は、その投資を「どのように資金調達したのか」を示します。

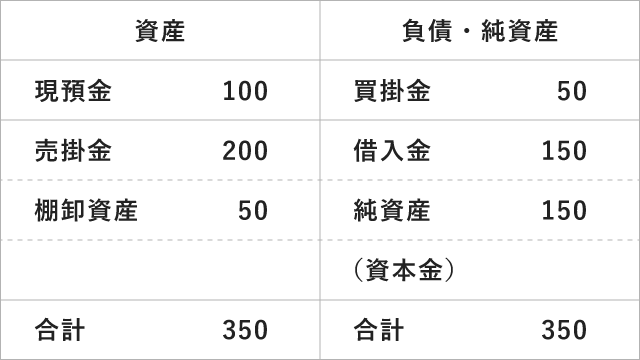

具体例として、簡単なB/Sを見てみましょう。 この場合、資産合計は350となっております。負債(50+150)と純資産(150)の合計も350となり、貸借が一致します。

この場合、資産合計は350となっております。負債(50+150)と純資産(150)の合計も350となり、貸借が一致します。

このことから「左右が一致している=バランスが取れている」という意味で、バランスシート(BS)と呼ばれています。

貸借対照表で何がわかるのか?3つのポイント

貸借対照表を見ることで、経営の健康状態や今後の改善点が見えてきます。特に意識してほしいのは、以下の3つのポイントです。

①資産の中身とバランス

資産は企業が持つ「現金」「売掛金」「在庫」「設備」などです。ここで大事なのは、資産がどのように使われているかを把握することです。

流動資産(現預金や売掛金)が少なく、固定資産(設備投資など)に偏っていると、資金繰りが厳しくなる場合があります。

また、売掛金が回収されていない、在庫が過剰になっていないかをチェックすることで、ムダな資金の停滞を防げます。

②負債の管理

負債は企業が抱える借金や支払い義務です。特に、短期負債(1年以内の返済)と長期負債(長期返済)のバランスに注意しましょう。

短期負債が多い場合、資金繰りが厳しくなる可能性があります。借入金の返済スケジュールを見直し、無理のない範囲に抑えることが重要です。

借入が増えすぎると利息負担が重くなり、経営を圧迫します。純資産とのバランスを見て、負債依存が高くなりすぎていないか確認しましょう。

③純資産と会社の安定性

純資産は「会社が本当に持っている財産」であり、安定性のバロメーターです。

自己資本比率=純資産÷総資産

自己資本比率は上記の計算式で計算され、数値が高いほど経営の安定性が高いと判断されます。金融機関の評価にも大きく影響します。

併せて、数期分の貸借対照表を並べて見て、純資産が増えているか確認しましょう。増えていれば利益が積み上がっている証拠です。逆に減少している場合は、利益の減少や赤字が続いている可能性があります。

中小企業の経営者が注意すべきポイント

貸借対照表を作成しても、放置していては意味がありません。貸借対照表は単なる「時点のスナップショット」ではなく、推移を見ることで経営の変化や傾向が読み取れる貴重なツールです。以下のポイントを意識し、経営改善に役立てましょう。

貸借対照表は「時点」の情報ではありますが、これを推移で見ることで、より理解が深まります。また、数期並べて比較することで、資産や負債の増減、自己資本の積み上がり具合など経営の変化を把握できます。

例えば、過去3年分のB/Sを比較すると、以下のような変化が見えてきます。

・流動資産が増えた=売上増加に伴い売掛金が増えた?

・負債が急増した=借入金で資金繰りを賄っている?

・純資産が減少した=利益剰余金が減少し、赤字が続いている?

過去の推移を並べて見ることで、経営改善のヒントが浮き彫りになります。

経営者が貸借対照表を見る意味とは?

貸借対照表は、会社の過去の経営結果が形になったものです。そして、その「現在地」を正確に把握することで、未来の経営戦略が見えてきます。

例えば、資産が不良在庫で埋まっていないか?負債の返済計画は現実的か?

純資産を厚くして、より安定した経営を目指せるか?などです。

貸借対照表を「未来への羅針盤」として活用することが、企業の成長に繋がります。

まとめ

貸借対照表は「資産」「負債」「純資産」の3要素で構成されます。左側(資産)は「投資内容」、右側(負債+純資産)は「資金調達方法」を示します。

基本構造を理解して、貸借対照表を毎月チェックし、経営の健康状態を把握したり、貸借対照表は数期分(数か月分)を並べて推移でみてみましょう。

貸借対照表を理解し活用することで、会社の現状を「数字」という客観的な視点で捉えることができ、経営判断の精度が大きく向上します。特にSME経営者にとって、限られた資源を有効活用するためには、貸借対照表の理解が欠かせません。

経営者として、貸借対照表を味方につけて「数字の羅針盤」として使いこなしましょう!

次回は、「貸借対照表と自己資本比率」について解説します。お楽しみに!

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。