今更聞けない「貸借対照表」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない会計のこと「貸借対照表」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

貸借対照表をヒトの体に当てはめてみる

財務の健康状態を把握するうえで重要な決算書の一つ、貸借対照表。

しかし、多くの人が難解に感じ、敬遠してしまうことがあります。

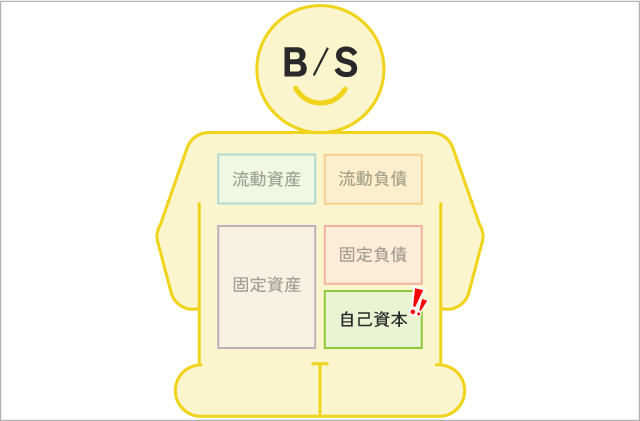

貸借対照表は、別名バランスシートとも呼ばれ、会社の資産と負債・自己資本のバランスを示します。資産は左側、負債と自己資本は右側に記載されており、それぞれ上半身が流動、下半身が固定に対応します。 まず重要なのは、右下にある自己資本です。

まず重要なのは、右下にある自己資本です。

これは会社の財務強度を示す指標であり、自己資本比率(自己資本÷負債+自己資本)でチェックします。30%以上が目安とされ、高ければ高いほど会社が頑丈であることを示します。

ただし、比率だけでなく、額にも着目しましょう。会社の規模が小さければ、高い自己資本比率でも突発的な事象に対処できないことがあります。 次に、流動比率(流動資産÷流動負債)を確認します。

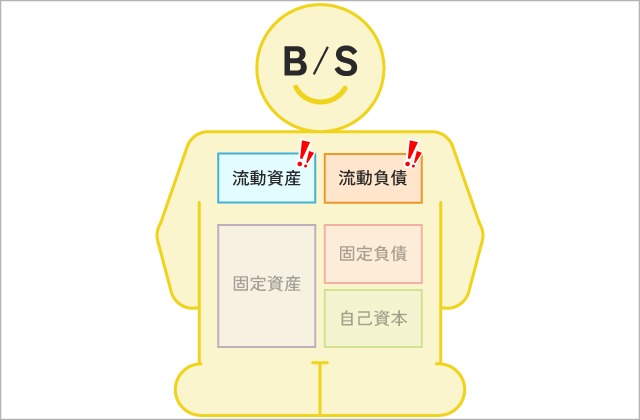

次に、流動比率(流動資産÷流動負債)を確認します。

これは短期的な財務健全性を示す指標で、200%以上が安全の目安とされています。

流動資産は1年以内に現金化できるもの、流動負債は1年以内に支払わなければならないものを指します。流動比率が低いと、短期的な資金繰りが苦しい状況になる可能性があります。

さらに、当座比率や固定比率、固定長期適合率などの指標も確認することで、会社の財務状況をより詳細に把握できます。

まずは手始めに自己資本比率と流動比率をマスターしましょう。

貸借対照表は単体で見てもわかりにくい

貸借対照表の分析では、過去のデータと比較することが重要です。

1年前と比べて、どのように変化しているのかを把握することで、会社の財務状況の推移がわかります。さらに、業界内の他社と比較することで、相対的な強さや弱さを評価できます。

同業他社と比較して、自己資本比率や流動比率が高い場合、その会社は業界内では財務面で安定していると考えられます。

貸借対照表を分析する際には、損益計算書やキャッシュフロー計算書との関連性も把握しておくことが重要です。損益計算書は、会社の収益性を評価するために用いられ、キャッシュフロー計算書は、現金の流れを把握するために使用されます。

例えば、損益計算書で前期よりも売上が増えているのにも関わらず、貸借対照表の自己資本比率が減少しているといった場合は、残る利益の額や、借入による資金調達とのバランスの検証が必要となります。

また、キャッシュフロー計算書でキャッシュフローがプラスであるのに、貸借対照表で流動比率が低い場合、資金繰りに問題があるかもしれません。

貸借対照表は、単独で見るだけではなく、損益計算書やキャッシュフロー計算書と関連づけて分析することで、会社の真の財務状況を把握できます。

まずは決算書分析の基本をマスターし、未来の経営に活用しましょう。

まだまだ他にもたくさんの会計に関する今更聞けないことが存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。