個人事業主の節税対策 入門編②

こんにちは。税理士の藤井です。

今回は「個人事業主の節税対策 入門編②」ということで、前回ご説明した内容の続きをお話しします。(前回の内容はこちら)

前回は、節税を考える際、自分の税率を把握することが大切だ、という話をしました。その為には、下記の税金計算方法を知っておく必要があることもお伝えしました。

売上高(収入)-必要経費=利益(所得)

利益(所得)-所得控除額=課税される所得金額

課税される所得金額×所得税率=所得税額

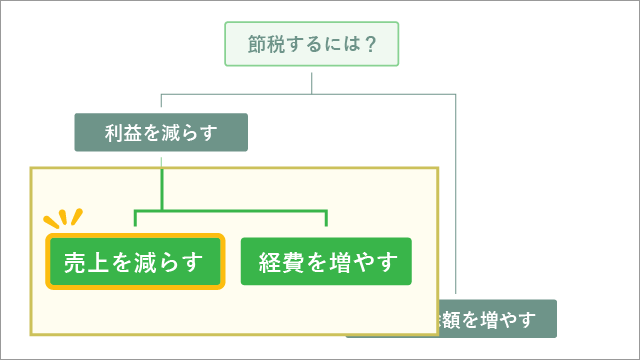

節税(所得税額を減らす)をするには、まずは利益(所得)を減らすことを考えます。利益を減らすためには、売上高(収入)を減らすか、必要経費を増やすか、ですね。

では、実際にどのような方法があるのかを、個人事業者を想定し、具体例を挙げて説明していきます。あくまでも合法的に売上高(収入)を減らす、必要経費を増やす方法ですよ。

売上高(収入)を減らす

まずは、売上高を減らす方法について考えてみましょう。3点の具体例をご説明します。

1.営業時間を短縮する、休業日を増やす

1.営業時間を短縮する、休業日を増やす

飲食店や小売店など、店舗型ビジネスの場合、営業時間の短縮や休業日を増やすことで売上高を減らせます。

これができるのは、しっかりとした利益予測ができており、これだけの税金を払うのならお店を閉めたほうがいいと思える場合だけでしょう。なお、今回のテーマからは外れますが、売上高が減るということは、消費税の納税も減ることになります。

さらに、年間の消費税の課税売上高が1,000万円を前後する事業者の場合、その年の課税売上高を1,000万円以下にできれば、2年後は消費税の納税義務が免除されます。

また、消費税の課税売上高が5,000万円以下の事業者であれば、消費税の簡易課税制度を適用して消費税の納税額を計算しているケースが多いと思います。これは原則的な消費税計算をする場合より、益税が発生するケースが多いからです。この場合でも、その年の課税売上高が5,000万円を超えると、翌々年は原則的な消費税計算しかできませんので益税が無くなります(本来の税制はこうあるべきだと思いますが)。

こういったことを総合的に判断し、合法的に売上高(収入)を減らす選択をする事業者は、実際にいらっしゃいます。

2.引き渡し日を翌年1月以降にする

建設業などの場合、工事が完了して目的物の引き渡しをする時期が売上計上時期となります。引き渡しとは、相手方の検収が完了した時や、鍵の引き渡しが行われた時などです。ですので、引き渡しを翌年1月以降にすることで、当然その年の売上高を減らすことができます。ただ、12月中に引き渡しが完了し、請求書の引き渡し日付だけを1月以降にすることは、脱税となりますので絶対にやってはいけません。

現実的にはお客様との契約上の工期があり、こちらの都合で引き渡し時期をずらすことは難しい場合が多いでしょう。しかし受注段階で、前もって契約の引き渡し時期を1月以降にすることはできます。ここでも、利益予測がしっかりできていないとこのような意思決定は難しいですね。

あと、注意していただきたいのが、引き渡しを1月以降にずらした場合、そのずらした工事の12月末までにかかった材料費や外注費などは、仕掛工事として棚卸計上が必要ですので確定申告の際は気を付けてください。この場合、売上金額そのものの利益が減るのではなく、売上金額から仕掛工事として棚卸計上した金額との差額、すなわち粗利の金額が確定申告の際に減る利益となります。

3.不動産収入を前受金処理する

不動産収入がある場合、賃借人からの賃料については、次月分を当月末までに入金してもらうのが一般的でしょう。この場合、12月入金分は翌年1月分の賃貸収入なので、その年の売上高とせず、前受金で処理できます。

ここで気を付けたいのが、賃貸管理を管理会社に依頼され、その管理会社が入金管理までしている場合は、当月分を当月入金しているケースが多いです。ですから当月入金された賃貸収入が何月分のものなのかをしっかり把握して経理処理しましょう。

さて、ここまでは売上高を減らす方法について、3点具体例をあげました。

実際は、常に相手先(お客様)がいることなので簡単には対応できないこともあります。しかし、決算予測をしっかり行っていればメリット・デメリットを総合的に判断し、取り得る対応を必要に応じて選択できます。そのためにも税金計算の仕組みをしっかり理解すること、そして自分が課税されている税率を把握することは、意思決定をする際に大切です。

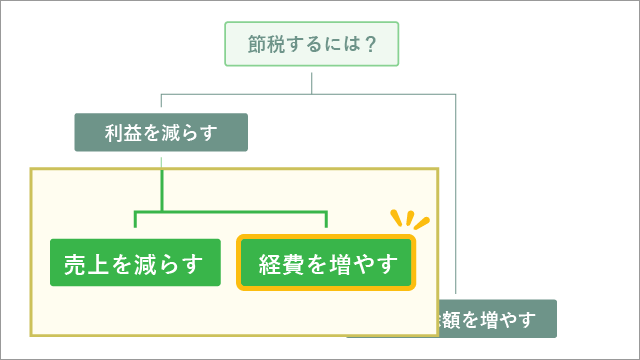

経費を増やす

では次に、必要経費を増やすことについて考えてみましょう。節税に効果的な経費計上について具体例を挙げてみました。

1.30万円未満の備品類の購入

1.30万円未満の備品類の購入

事業に必要なもので30万円未満のものは一括で経費計上できます。金額判定をする際、気を付けていただきたいのが、税抜経理をしている場合は税抜金額で判定し、税込み経理をしている場合は税込み金額で判定します。

これは、年間で300万円までという上限があるので注意が必要です。また、物品を購入しただけではだめで、12月末までに事業の用に供していなければ必要経費となりません。

2.短期前払費用の特例の活用

経費計上について、短期前払費用の特例という制度があります。簡単に言うと、向こう一年分の費用を年払いで払った場合、全額を必要経費にできるというものです。

具体的には、保険料を年払いで払う、地代家賃を年払いで払う、などです。保険料など、契約応当月でなければ支払方法の変更ができないものもありますので、計画的に進めていくことが大切です。

3.経営セーフティー共済掛金の支払い

取引先の倒産などで売掛金が回収できず連鎖倒産を防止するための共済で、独立行政法人中小企業基盤整備機構が行っています。毎月の掛金上限が20万円、積立額の上限が800万円です。40ヶ月以上掛金を継続すると、解約した場合に積立額に対して100%の返戻率で掛金が戻ってきます。本来の目的である、連鎖倒産防止のための資金調達手段だけでなく、節税という面でも効果的に活用できます。

なお、解約時は雑収入として解約返戻金が収入となり課税されますので注意が必要です。ただし解約のタイミングを加入者である事業主が任意に選択できますので、とても使い勝手のいい制度だと思います。

自社に合った節税対策をしよう

ここで例示したものは、たくさんの節税方法のごく一部ですが、検討に値するものを例示したつもりです。自社の状況を確認いただいた上で、ご検討いただければ幸いです。

次回は、利益から差し引く所得控除について節税という観点からお話しいたします。