個人事業主の節税対策 入門編③

こんにちは。税理士の藤井です。

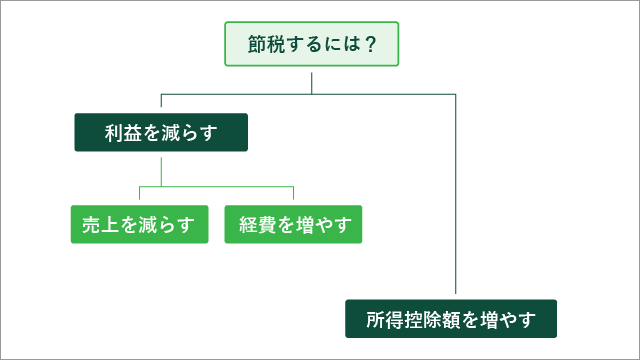

前回までは「節税を考える際、自分の税率を把握することが大切だ」という話をしました。その為には、下記の税金計算方法を知っておく必要があることもお伝えしました。(詳しくは第1回目へ)

売上高(収入)-必要経費=利益(所得)

利益(所得)-所得控除額=課税される所得金額

課税される所得金額×所得税率=所得税額

そして具体的な例を挙げて、利益を圧縮するための節税方法もお話しました。(詳しくは第2回目へ)

今回は、利益から差し引く所得控除額について、節税という観点からお話したいと思います。

所得税についておさらい

さて、先程の計算式にある通り、利益(所得)から所得控除額を差し引いた金額が、課税される所得金額となります。従って、所得控除額が多くなれば、その分だけ課税される所得金額が小さくなります。結果、所得税額は少なくなります。

また、課税される所得金額が少なくなるということは、所得税率も下がる可能性があります。

第1回目でお話しましたが、所得税率は累進税率となっていますので、課税される所得金額が多いほど高い税率で課税され、逆に課税される所得金額が少なくなると、低い税率で課税されます。

そのため、税率が下がることによる節税効果は非常に大きいといえます。

下記図が所得税の速算表です。

引用:No.2260 所得税の税率|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

(注)例えば「課税される所得金額」が7,000,000円の場合には、求める税額は次のようになります。

7,000,000円×0.23 - 636,000円= 974,000円

なお、所得控除額といってもさまざまありますが、ここでは節税という観点から、3つの所得控除について説明していきます。

社会保険料控除

個人事業者の場合、その年に払った国民健康保険料や国民年金保険料の額がそのまま社会保険料控除となり、所得金額から控除されます。

同じ所得控除額である生命保険料控除は、どんなにたくさんの保険料を払ったとしても、控除額の上限は4万円(旧生命保険料は5万円)です。

これと比べると、支払った金額が全額所得控除額となる社会保険料控除は節税効果が高いといえます。

ですから、年末にかけてその年の利益(所得)が多いと予想される場合は、国民健康保険料や国民年金保険料の滞納が無いかをよく確認して、完納するようにしましょう。その年に支払った保険料が全額所得控除額となりますので。

小規模企業共済等掛金控除

小規模企業共済とは、独立行政法人中小企業基盤整備機構が行っている個人事業主や小規模企業経営者のための退職金制度です。月々の掛金は、1,000~70,000円まで500円単位で設定ができ、加入後も増額・減額できます。

最大で年間840,000円の掛金の支払いが可能です。そして、その全額が所得控除額となりますので、節税効果はとても大きいです。

満期や満額はありませんので、個人事業主として現役のあいだは掛金を払い続けることができます。

共済金の受け取りは、個人事業の廃業時や、役員の退任時となります。受け取り方法は、一括受け取りや、分割受け取りといった選択ができます。

支払ったときに所得控除額として節税できるということは、受け取り時には所得税の課税対象になります。

まず、一括受け取りの場合は、所得税法上、退職所得扱いになるので、税制メリットが大きいです。例えば、共済掛金を20年間掛け続け、個人事業を廃業した場合、共済金を800万円受け取ったとしても、所得税・住民税はかかりません。

次に、分割受取りの場合ですが、公的年金等の雑所得扱いとなり、こちらについても税制上のメリットがあります。

さらに、掛金の範囲内で事業資金の貸付制度がありますので、資金繰りの面でも活用できます。低金利で、即日貸付けも可能となっています。

繰り返しになりますが、掛金が全額所得控除となり、節税効果は高い上、老後の財産形成に大きく寄与します。まだ加入されていない人は、是非加入を検討してみてください。

医療費控除

その年に支払った医療費の合計額が、一定の金額を超えた場合、その超えた金額が所得控除額となります。一般的にはその年に支払った医療費が10万円を超えた場合、超えた分が所得控除額となります。

よく勘違いされているケースとして、共稼ぎの夫婦がそれぞれ医療費控除を適用されている場合があります。

間違ってはいませんが、生計が一の親族の場合、その年に支払った生計同一親族の医療費を合算して、一番所得の高い人が医療費控除を適用することができます。配偶者控除や扶養控除の対象親族分しか医療費を合算できないと勘違いされているケースがよくありますが、医療費控除は、生計が同一であれば配偶者控除や扶養控除の適用が受けられない親族の医療費でも合算することができます。

親族の医療費を合算することで、医療費の額が多くなります。また10万円の控除(所得によっては控除額が異なる場合があります)が親族全体で1回しか適用されないため、さらに医療費控除額が多くなり、節税効果は高くなります。

医療費の領収書を一年分整理することが面倒で医療費控除を受けていない人も多いようですが、保険者から送られてくる「医療費のお知らせ」を活用して医療費控除ができますので、医療費の支払いが多い方は今年からチャレンジしてみてはいかがでしょうか。

まとめ

さて、ここまで全3回にわたって、個人事業主の節税について説明してきました。

特別なことをするわけではなく、税金計算の仕組みを理解し、自分の課税所得の見込みをしっかり把握し、無理のない節税対策をとる。このことが、一番お金を残す節税になります。

このブログを読まれた皆さんが、ここまで説明してきた節税手法を活用し、今後の財産形成に役立てていただければ何よりです。

山口大学大学院経済学研究科修了。税理士法人行本事務所広島支店の立ち上げを経て、2016年4月に代表社員就任。2023年9月、YK社会保険労務士法人を設立し代表社員就任。

他

保有資格はCFP、1級FP技能士、宅地建物取引士。創業支援とクラウド会計が得意。愛車はRebel250。