節税を意識した 投資・運用方法①

こんにちは。税理士の藤井です。

以前は個人事業主の節税対策についてお話しました。税金計算の仕組みについて、少しは理解いただけたのではないでしょうか。

今回は事業者に限らず、私たち個人が投資や資産運用をする際、どのように課税され、どれくらい税金がかかるのかを見ていきます。これを知ることで、節税といった観点から、どう資産運用するのが効率的なのかを知っていただけると思います。

まずは現状の所得税・住民税を確認

では、今から具体的な事例を挙げて説明します。

<事例のための前提>

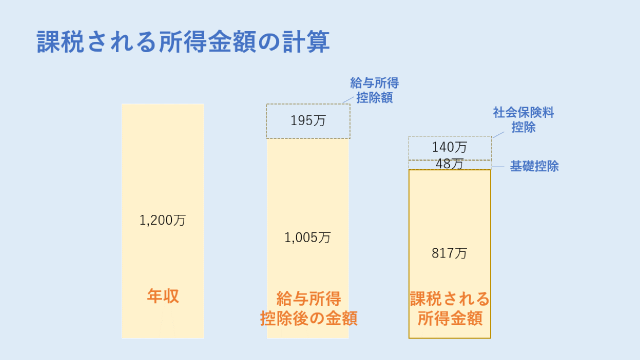

年収1,200万円の給与所得者(サラリーマン)

年間の社会保険料(健康保険・厚生年金保険料)が140万円

この人は、年収1,200万円に対してどれくらい税金を払っているのでしょうか。まず、この人の所得税を計算してみます。

所得税額の計算のため、まずは給与所得控除後の金額を計算します。

令和2年分から、給与所得控除額の上限は年収850万円超で195万円となりましたので、

1,200万円(年収)-195万円(給与所得控除額)=1,005万円(給与所得控除後の金額)

次に、課税される所得金額の計算をします。

1,005万円(給与所得控除後の金額)-140万円(社会保険料控除)-48万円(基礎控除)=817万円(課税される所得金額)

最後に所得税額の計算をします。

課税される所得金額817万円を、下記「所得税の速算表」に当てはめると、

817万円×23%-63.6万円=124万3100円

これが所得税額となります。

引用:No.2260 所得税の税率|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

(注)例えば「課税される所得金額」が700万円の場合には、求める税額は次のようになります。 700万円×23% - 63.6万円= 97.4万円

では、次に住民税額の計算に入ります。

住民税は一律10%の税率です。住民税の計算方法は所得税とほぼ同じですが、基礎控除額などの各種控除額が所得税の計算方法と違うところがあります。

ここでは、簡便的に所得税の計算方法と全く同じとして計算してみると、

817万円×10%=81万7000円

となります。

結果、この人は、所得税率23%と住民税率10%、合わせて33%の税率で課税を受けている部分があるということです。

「部分がある」と言ったのは、この人の課税される所得金額のうち、195万円未満の金額は5%で所得税が課税され、195万円以上330万円未満までの金額は10%、330万円以上695万円未満までの金額は20%で所得税が課税されているからです。

結果、この事例の人は、1,200万円の年収に対して、所得税・住民税合計で206万100円の税金を払っています。

さらに収入を得た場合の事例

【事例1:この人が月5万円、年間60万円の給与を受けた場合】

上記の事例で、この人が月5万円、年間60万円の給与収入が増えた場合の税負担を計算してみましょう。昇給によって年収が60万円増えた場合や、副業などで他社から年間60万円の給与収入をもらった場合などが想定されます。

この場合、課税される所得金額は下記になります。

817万円+60万円=877万円

追加で増えた60万円全額が、課税される所得金額に加算されますので、

60万円×33%(所得税率23%と住民税率10%の合計)=19万8000円

追加で稼いだ給与収入の3分の1を税金で持っていかれることになります。

【事例2:この人が月10万円、年間120万円の給与を受けた場合】

この人が月10万円、年間120万円の給与収入が増えた場合の税負担を計算してみましょう。

この人の課税される所得金額は下記になります。

817万円+120万円=937万円

この場合、追加で増えた年間120万円のうち、83万円部分については33%の所得税・住民税率、37万円部分については、43%の所得税・住民税率が課税されることになります。

これは、上記速算表を見ていただけるとわかりますが、課税される所得金額が900万円以上の部分については、所得税率33%で課税されるからです。住民税率は一律10%なので、合わせて43%の税率で課税されます。

83万円×33%(所得税率23%と住民税率10%の合計)+37万円×43%(所得税率33%と住民税率10%の合計)=43万3000円

【事例3:上場株式等の売却益が60万円あった場合】

今度は、この人が、上場株式等に投資した場合を考えます。投資した上場株式等を売却して、その売却益が60万円あった場合、税金はどのくらいかかるのでしょうか。

上場株式等の売却益についての課税は、申告分離課税といい、給与所得とは別に(分離して)その売却益のみに対して税率を乗じて計算します。そして、その乗じる税率は、所得税15%、住民税5%と一律です。

従って、売却益が60万円の場合、

60万円×20%(所得税15%、住民税5%の合計)=12万円

です。

先ほどの事例1で、給与収入が60万円増えた場合は、19万8000円の税金が増えました。

それに対して、上場株式等の売却益が60万円だった場合は、12万円の税金ですみます。

その差、7万8000円も税金の額が違うのです。

同じ60万円というお金を手にした場合でも、何で稼いだかで税負担が違います。この事例の人の場合は、追加で給与収入を得るより、上場株式等の売却益で稼いだほうが税負担は少ないのです。

結果、手元に残るお金は多いことになります。

逆に、課税される所得金額が195万円未満の人の場合は、所得税率5%、住民税率10%、合計15%の税率で課税されていますので、上場株式等の売却益に20%の税率で課税されると負担感は大きいと感じます。これが、金融税制が金持ち優遇と揶揄される理由です。

まとめ

自分に課税されている税率を知ることで、節税という観点から何に投資するのが効率的かを知ることができます。

近年は超低金利を背景に、不動産投資やFX、ビットコインに代表される暗号通貨など、様々な投資・資産運用が注目されています。それぞれの投資に対する課税方法を知っておくことで、自分のポジションにあった運用方法を選択することができます。

次回は、上記の事例をもとに、それぞれの投資に対する課税方法や具体的な税負担額についてお話したいと思います。

山口大学大学院経済学研究科修了。税理士法人行本事務所広島支店の立ち上げを経て、2016年4月に代表社員就任。2023年9月、YK社会保険労務士法人を設立し代表社員就任。

他

保有資格はCFP、1級FP技能士、宅地建物取引士。創業支援とクラウド会計が得意。愛車はRebel250。