今更聞けない「変動損益計算書」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない会計のこと「変動損益計算書」について、わかりやすくご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

「変動損益計算書」と「通常の損益計算書」の違い

会社の経営戦略を決定するにあたり、経営者にとってはビジネスの収益性を理解するための財務ツールが不可欠です。

その中で、「変動損益計算書」と通常の「損益計算書」は重要な役割を果たしますが、それぞれ異なる情報を提供し、異なる視点でビジネスを評価します。これらの違いと、特に「変動損益計算書」が経営者にとってどのような意義を持つのかを考察します。

まず、通常の損益計算書は企業の財務状況を広範に示すための基本的なツールです。

売上総利益から経営費用を差し引き、最終的な純利益を求めることが可能です。この見方は重要であり、企業全体の利益性を評価するうえで必要な情報を提供します。

しかし、一方で、この見方は企業全体の結果に焦点を当てており、それぞれの費用項目がどの程度売上に影響を与えているかについての詳細な情報は限定的です。

これに対して、変動損益計算書は費用項目を「変動費」と「固定費」に区分けし、それぞれの影響力を明確に示すことを目的とします。

「変動費」は売上の変動に連動して増減する費用であり、「固定費」は売上に関係なく一定の費用です。これにより、売上から変動費を引いた「限界利益」を計算し、これが固定費を上回るかどうかを判断します。

この見方は、各費用項目が直接的に収益にどのように影響を及ぼすかを理解することを可能にします。

「変動損益計算書」の基本的な構造と分析

変動損益計算書は通常の損益計算書とは違い、費用を「変動費」と「固定費」の二つに区分して表示します。これは、ビジネスの収益性を分析するために重要なポイントです。

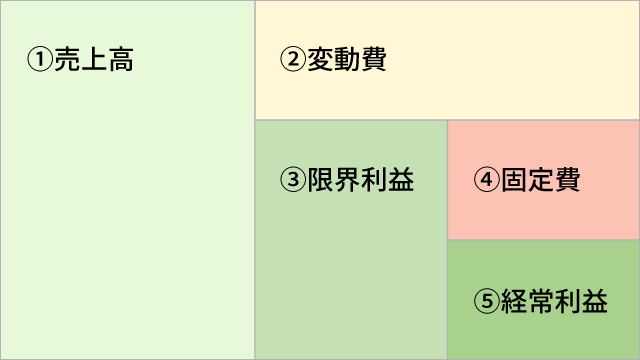

①売上高

これはビジネスの総収益で、製品やサービスを販売することにより得られます。

②変動費

これらの費用は売上の変動に連動して増減します。一般に、製品の直接的な製造費(原材料費、外注費など)や、販売量に連動する販売費や一般管理費(配送費など)が含まれます。売上高から変動費を差し引くと、次に示す「限界利益」が得られます。

③限界利益

これは売上から変動費を引いたもので、一つの製品やサービスがどれだけ利益に寄与するかを示します。この限界利益は固定費を賄い、最終的な利益を生むための源泉となります。

④固定費

これは売上量に関係なく発生する費用で、一定の間隔で発生します。例えば、家賃、設備の減価償却費、給与などが固定費に該当します。限界利益から固定費を差し引くことで、最終的な「営業利益」が算出されます。

⑤経常利益

これは全ての費用(変動費と固定費)を差し引いた後の収益で、ビジネスの基本的な収益を反映します。 このように、変動損益計算書は、それぞれの費用がどの程度売上に影響を及ぼしているか、また、どの程度利益に寄与しているかを分析することが可能です。これにより、経営者は適切な経営判断を下し、事業計画を策定し、利益改善策を検討することが可能となります。

このように、変動損益計算書は、それぞれの費用がどの程度売上に影響を及ぼしているか、また、どの程度利益に寄与しているかを分析することが可能です。これにより、経営者は適切な経営判断を下し、事業計画を策定し、利益改善策を検討することが可能となります。

「変動損益計算書」をビジネスに活用するメリット

変動損益計算書で収益を分析することは、経営者にとって大きなメリットがあります。

まず、売上に対する各費用項目の影響を具体的に理解することで、売上の変化にどのように反応するべきか、また、どの程度の売上が目標利益を達成するために必要かを明確に把握できます。これは、事業計画の策定や利益改善策の検討に役立ちます。

さらに、変動損益計算書は経営者にとっての意思決定ツールとしての役割も果たします。価格設定、生産量の調整、製品ラインナップの見直し、コスト削減など、経営戦略を立案する際には具体的な数値に基づいた判断が求められます。変動損益計算書は、そのような数値的な視点を提供し、経営判断を支えます。

また、変動損益計算書は、将来の利益改善の可能性を探るための分析ツールとしても活用できます。詳細に分析することで、ビジネスモデルのどの部分が利益改善の機会を持っているか、あるいはどの部分の改善が必要であるかを明らかにすることができます。 このように、変動損益計算書は、経営者がビジネスの収益性をより深く理解し、経営戦略を策定するための重要なツールです。

このように、変動損益計算書は、経営者がビジネスの収益性をより深く理解し、経営戦略を策定するための重要なツールです。

経営者自身がビジネスモデルの細部を把握し、その理解に基づいて作成・活用することで、自社のビジネスをより深く理解し、適切な経営判断を下すことが可能になります。

さらに、経営者自らが主導的に作り上げ、活用するツールであるという点も重要です。損益計算書は外部の会計士や監査人によって作成されることが多い一方で、変動損益計算書は経営者が自社のビジネスモデルを深く理解し、それを反映したものです。

以上の点から、経営者が事業の収益性を深く理解し、具体的な経営戦略を策定するうえで、変動損益計算書は重要なツールとなります。経営者自身が主導的に作成し活用することで、事業の収益性をより深く理解し、改善策を見つけ出すことができるのです。

まだまだ他にもたくさんの会計に関する今更聞けないことが存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。