「キャッシュフロー」は過去、「資金繰り」は未来

こんにちは。YKプランニング代表取締役社長の岡本です。

前回のブログでは、財務会計における「同じような言葉なのに本当の意味はよく知らない用語」についてランキング形式で触れました。その第1位は「資金繰り」と「キャッシュフロー」の違いでした。

経営上でもよく使われる言葉ですが、その違いについて正確に理解している方は意外と少ないのではないでしょうか?

そこで、今回はこの「資金繰り」についてさらに深堀りをしてみたいと思います。

「資金繰り」とは未来を語るもの

「繰(く)る」とは、糸などの細長いものを順に引き出して物に巻きつけたり、少しずつたぐって巻き取ることを言います。そこから転じて、「資金繰り」という言葉は、少ないお金をいろいろ工夫して都合をつけたり、まかなったりすることを意味します。

たまに「先月の“資金繰り”は大変だったなぁ」といった感じで過去の振り返りに使われることもありますが、基本的に「資金繰り」から連想される言葉としては、“心配”や“不安”といった未来を憂う表現が当てはまります。

もう一つ似た言葉に「資金繰り“表”」というものも存在します。

銀行から借り入れをしている経営者の方であれば、一度は「資金繰り表の提出をお願いします」と言われた経験があるのではないでしょうか。この場合の「資金繰り表」も大抵は未来の予測を記載した表の提出を求められています。

未来を見るための「資金繰り表」基本的構造

「資金繰り」及び「資金繰り表」を理解するコツはいたってシンプルです。

それは、お金の“入”と“出”をきれいに整理整頓することです。この“入ってくるお金”と“出ていくお金”については、別のブログでも触れていますので、参考に読んでみてください。

まずは下記の表をご覧ください。 この資金繰り表は、単純に入金と出金を集計し、その増減の差を明記して、月末の資金残高がいくら残るかを表示したものです。

この資金繰り表は、単純に入金と出金を集計し、その増減の差を明記して、月末の資金残高がいくら残るかを表示したものです。

前月末残1,000 + ( 入金400 - 出金300 ) = 当月末残1,100

内訳を3つに分類する

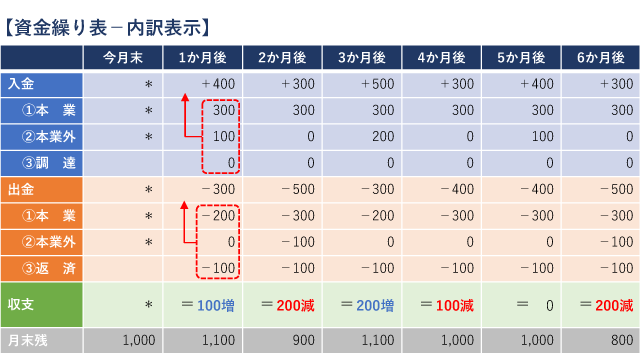

次に、この入金と出金の内容を掘り下げると以下のような表になります。

この簡易版では、

①本業としての入金、出金

②本業以外での入金、出金

③銀行からの調達入金、銀行への返済出金

の3種類に分けて、“内訳”を表示しました。

「①本業」とは、主に売上の入金や仕入の支払い、給与や家賃などの必要経費の支払いなど、毎月発生する取り引きを拾ったものです。

「②本業外」とは、保険解約による返戻金の入金や機械や車両などの購入による出金など、たまにしか発生しない取り引きを拾ったものになります。

「③銀行からの調達・銀行への返済」はその名の通り、銀行からの借金とその返済を拾ったものです。

営業収支と財務収支を分離

そして、最後にこの上記の表のうち「③銀行からの調達・銀行への返済」を下段に書き直して、途中に「営業収支」という欄を設けると以下のようになります。

未来を見るための「資金繰り表」の最大のポイントは、この借入情報を別段で表記するところにあります。

なおここからは「本業」+「本業外」のことを「営業上」と呼ぶことにします。

まずは営業上での入出金の差額を把握します。一般的にこの差額のことを営業収支といいますが、この営業収支がプラスであれば、本業でお金が増えていることになりますし、マイナスであれば通常の営業でお金が減っていることを意味します。

もし、月々の営業収支のマイナスが続くようであれば、いわゆる「ビジネスモデルが成り立っていない」ということで、営業をやればやるほどお金が無くなるという悪循環に入っていることになります。事業を行う以上、この営業収支は常にプラスになることが最低限の目標です。

続いて、下段に別記した「銀行からの調達・銀行への返済」の集計を行います。これらは、営業収支と区別するために「財務収支」と呼ぶことが一般的です。

この財務収支に関して、銀行からの調達はめったに発生しない取引なので、銀行への返済がメインの内容となります。ということなので、資金調達をした月以外は、必ずマイナスの表示になります。

これであなたも「資金繰り表」マスター

ここまでくれば、「資金繰り表」の理解はできたも同然です。最後にこれを応用させた「資金繰り表」を記載します。 最初からこの表を見ると、どこに何が書いてあるかが理解しにくいかもしれませんが、このように順を追って表の理解をすれば、決して難しいものではありません。

最初からこの表を見ると、どこに何が書いてあるかが理解しにくいかもしれませんが、このように順を追って表の理解をすれば、決して難しいものではありません。

この理解を元に、未来の数字を調べて入れ込んでいくことが資金繰り表を作成するということです。

資金繰り表を理解して、自分で作成して、未来の資金がどれくらい残るのか?「資金繰り」とは経営者にとって、未来の安心を得るためのとても大切なノウハウです。

次回は、さらに深堀して「日繰り表」について解説しますので、是非読んでみてくださいね。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。