今更聞けない「経営計画の作り方(後編)」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、全3回に分けて「経営計画の作り方」のポイントについて解説している3回目となります。

前編では「変動費」と「固定費」に分類するためのポイント、中編では「固定費」を3つに分類して経営計画をより作りやすくするためのコツについてお伝えしました。

まだ前編・中編 を読んでいない方は、まずはそちらを先に読んでから最後にこの後編を読んでくださいね。

とある日常、経営者と会計事務所の担当税理士との会話。

“経営計画”と聞くと、「ムズカシイ」「メンドクサイ」というマイナスのイメージを思い浮かべる方も少なからずいると思います。しかし、経営をするうえでこれほど味方につけると頼もしいアイテムはありません。

“経営計画”はちょっとした会計の知識とコツがあれば作成できます。

「限界利益」=「本業利益」+「固定費」

経営計画の第一義的な目的は「いくらの利益を確保するか?」です。

そのために前編で解説した「変動費」の考え方や中編で解説した「3つの固定費」の知識が必要となります。

利益の算出方法は

「目標売上」-「変動費」=「限界利益」

「限界利益」-「固定費」=「本業利益」

さらに掘り下げると、この「本業利益」から営業外や特別損益、さらには税金を差し引いた利益から借金の返済や設備投資をおこなうことになりますが、このブログでは経営の源である「本業利益」の捻出に絞って話を進めます。

では、まず前回の中編で見た固定費について振り返ってみます。 ここで、計画1年目に必要な3種類の固定費の合計が21,000だとすると、

ここで、計画1年目に必要な3種類の固定費の合計が21,000だとすると、

「限界利益:???」-「固定費:21,000」=「本業利益:確保したい金額」

このような式が成り立ちます。

ここで経営者として「確保したい本業利益」の金額を設定します。

経営計画の一番大切な工程はこの「確保したい本業利益」をいくらに設定するのかに尽きます。

この「確保したい本業利益」の設定基準としては、「借金の返済額」や「新たに購入したい設備投資の支出額」「将来のための留保額」など、それぞれの状況によって異なります。

利益から算出される納税額も考慮することが必要となるので、この部分については税理士や会計事務所の助言をもらえるとベターです。

それでは、「確保したい本業利益:15,000」と設定した場合

「限界利益:???」-「固定費:21,000」=「本業利益:15,000」となり、

「限界利益:36,000」=「本業利益:15,000」+「固定費:21,000」となります。

「目標売上」=「限界利益」+「変動費」

続いて、前編で見た変動費について振り返ってみます。

変動費は売上の増減と連動して増減する費用なので、必ず“変動費率”というものが存在します。

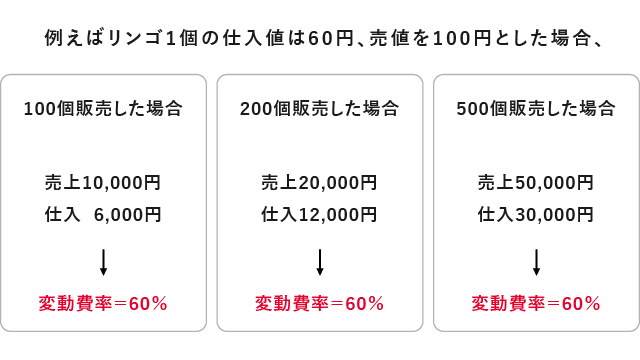

例えば、このようなケースでは変動費率は60%となります。それぞれのビジネスモデルによってこの変動費(率)は異なるので、自社の変動費(率)を把握することがとても重要となります。

それでは、「変動費率を60%」と設定した場合

「売上高(100%):???」-「変動費(率):(60%)」=「限界利益(率):36,000 (40%)」

変動費60:限界利益40 = 54,000:36,000 → 54,000+36,000=90,000

または

売上高 = 36,000 ÷ 0.4 = 90,000 ← 本業利益15,000を確保するための目標売上高

変動費率と限界利益率は表裏一体で、足すと必ず100%になります。

よって、必ず発生する固定費と確保したい本業利益の合計、すなわち限界利益の金額を、売上高から変動費率を引いた限界利益率で割り戻すと、目標売上高をはじき出すことができます。

試し算をすると以下のようになります。

「売上目標:90,000」-「変動費(率):54,000(60%)」=「限界利益:36,000(40%)」

「限界利益:36,000」-「固定費:21,000」=「本業利益:15,000」

自社の2つの数値を把握する

経営計画を作成するためには、まずは自社の数値を把握することがポイントです。

その把握すべき数値とは

① 変動費率

② 固定費

の2つです。この2つの数値さえ押さえることができれば、経営計画はできたも同然です。

しかも、この2つの数値は過去に作成した決算書や試算表に書かれているものなので、それらを把握するために何か特別な作業が必要なものではありません。

経営計画は「ムズカシイ」「メンドクサイ」という印象がありますが、この2つの数値を把握せずに作成してしまうと、いつまでたってもゴールが見えない計画策定になってしまいます。

今回は、経営計画の作り方について全3回(前編・中編・後編)に分けて解説しました。

コツをつかんで効率よく経営計画を作成してみましょう。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。