今更聞けない「債務超過」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「債務超過」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

債務超過になるまでのプロセス

債務超過の状態が把握できる資料は「損益計算書」と「貸借対照表」のどちらだと思いますか?正解は「貸借対照表」です。

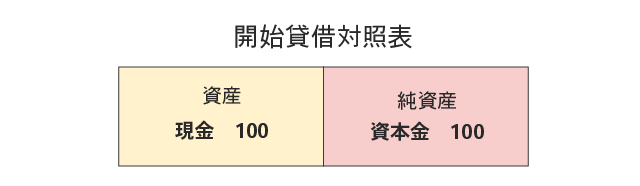

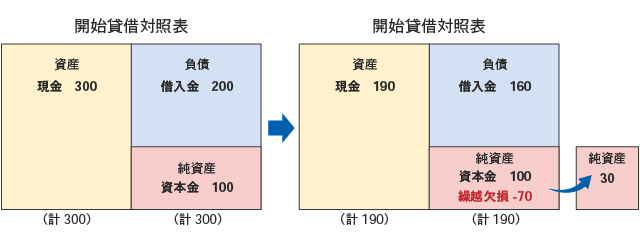

貸借対照表とは一定時点の財政状態を表すものですが、すべての会社は事業をスタートした時に「開始貸借対照表」というものが存在します。当然ですが、この「開始貸借対照表」は債務超過の状態ではありません。まずは簡単に「開始貸借対照表」を作成してから、その後2年間の貸借対照表を追いかけてみましょう。

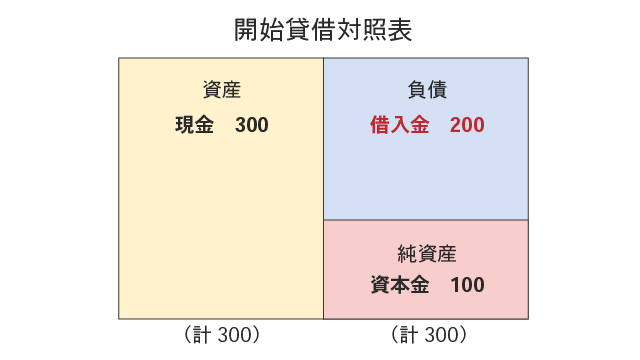

元手100万円を用意して開業すると、貸借対照表は以下のようになります。 つづいて、自己資金だけでは少ないので知人から5年返済の約束で200万円を借りると、貸借対照表は以下のようになります。

つづいて、自己資金だけでは少ないので知人から5年返済の約束で200万円を借りると、貸借対照表は以下のようになります。

これをもって「開始貸借対照表」とします。すなわち、ここからが会社のスタートです。

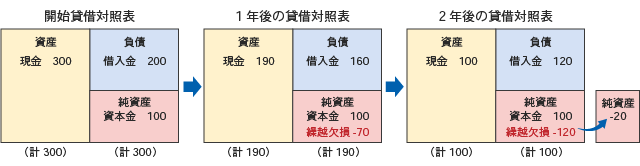

その後1年が経過し、決算の結果は70万円の赤字でした。

友人から借りた借入金200万円は5年返済なので1年目は40万円の返済をおこないました。

70万の赤字と40万円の借入金返済で110万円のお金が消えました。その結果、1年後の貸借対照表は以下のようになります。 さらに2年目が経過し、決算の結果は50万円の赤字でした。前年同様、友人に借入金40万円の返済をしています。その結果、2年後の貸借対照表は以下のようになります。

さらに2年目が経過し、決算の結果は50万円の赤字でした。前年同様、友人に借入金40万円の返済をしています。その結果、2年後の貸借対照表は以下のようになります。 1年目に70万円の赤字、2年目に50万円の赤字、2年間で合計120万円の赤字を出してしまいました。その結果、2年目の貸借対照表を見ると、純資産がマイナス20万となっています。

1年目に70万円の赤字、2年目に50万円の赤字、2年間で合計120万円の赤字を出してしまいました。その結果、2年目の貸借対照表を見ると、純資産がマイナス20万となっています。

この状態のことを“債務超過状態”といいます。つまり“債務超過とは、最初に用意した元手(ここでは100万円)以上に累積赤字を出してしまっている状態のことです。

債務超過は信用問題に関係する!?

債務超過状態であることは「過去に大きな赤字を出したり、継続して赤字を何度も出している」ことを意味しています。

上記の例のように開業間もない会社で最初の数年はなかなか軌道に乗れず債務超過に陥ってしまうケースもありますが、逆に業歴の長い会社で債務超過の場合だとかなり警戒されます。

そもそも、債務超過状態に陥る場合は数年かけてジワジワ悪くなっているケースがほとんどです。

したがって、債務超過状態であることは「ビジネスモデルが成り立ってないのではないか?」や「ひょっとすると放漫経営をしているのではないか?」と判断されてしまうのです。

昨今のコロナ禍のように外的要因で日本全体がダメージを受けている状況であれば、しょうがない側面もあります。しかし、それでも元手を超えるような累積赤字を出し続けるということは、そもそもの経営手腕を問われても致し方ない状態であるといえます。

一般的には、中小企業の約3分の1が債務超過だといわれています。中小企業の場合、潤沢な元手(資本金)を用意して開業できるケースはそれほど多くありません。元手が少ない状態で赤字が数年続くと、ほぼ債務超過に陥ってしまいます。

逆に、多額の元手(資本金)を用意して事業を開始すれば、しばらくは赤字を出し続けても債務超過になることはありません。ゆえに、その会社の信用度を測るものとして、債務超過状態であるか否かは非常にわかりやすい指標なのです。

隠れ債務超過状態とは?

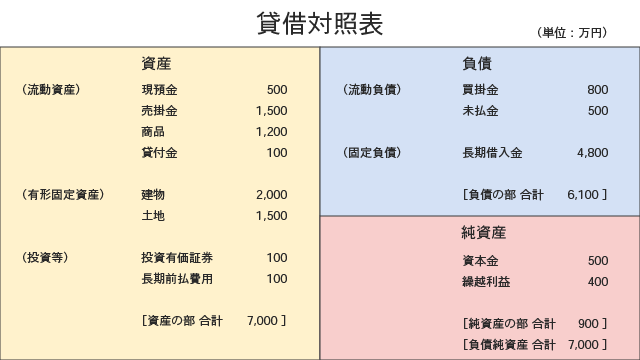

まずはこちらの貸借対照表をご覧ください。 総資産7,000万円、負債6,100万円、純資産900万円のパッと見たところ、悪くなさそうな貸借対照表です。しかし、実はこの会社はあることを隠していた(未処理)ため、実際は債務超過状態であることが判明してしまいました。

総資産7,000万円、負債6,100万円、純資産900万円のパッと見たところ、悪くなさそうな貸借対照表です。しかし、実はこの会社はあることを隠していた(未処理)ため、実際は債務超過状態であることが判明してしまいました。

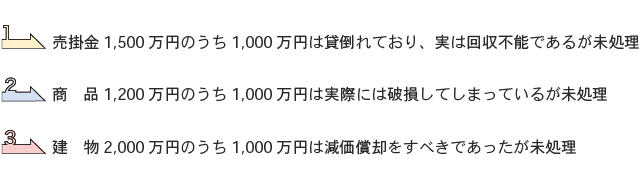

そのあることとは、次の3つのうちどれでしょう? 正解は、①②③どれも正解になりうる可能性があります。

正解は、①②③どれも正解になりうる可能性があります。

さすがに3つ同時に未処理にしているのは悪質すぎますが、どれか一つの隠し事をしているだけで実質的には債務超過になってしまいます。

この会社の純資産は900万円です。上記①②③はどれも1,000万円の隠し事をしています。これらは、どれか一つでも正しい処理をすれば、1,000万円分の赤字が出ます。1,000万円の赤字が出るということは、本当の繰越利益は400万円ではなく-600万円となり、純資産の部の合計は-100万円で債務超過となります。

この上記①②③のような隠し事というのは、損益計算書を赤字にしないために用いられるケースがほとんどです。いわゆる粉飾とよばれるのがこれらの行為です。

(意図的に粉飾する場合には架空の売掛金や架空の商品を計上するケースもあります)

表向きの貸借対照表は、純資産が900万円と表記されていますが、実際には債務超過であることが判明してしまったというケースでした。

「債務超過状態」を解消するには、①地道に黒字を出す②追加の元手を投入するの2択しかありません。

経営状況が厳しく赤字が続くと債務超過状態になってしまいますが、まずはそうならないように現状の正しい貸借対照表を把握することがとても大切です。

今回は今更聞けない「債務超過」について解説しました。

まだまだ他にもたくさんの会計用語が存在します。一つずつわかりやすく解説していきますので是非ほかの「今更聞けないシリーズ」も読んでみてください。