今更聞けない「固定長期適合率」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「固定長期適合率」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

「固定長期適合率」の目安は100%以下

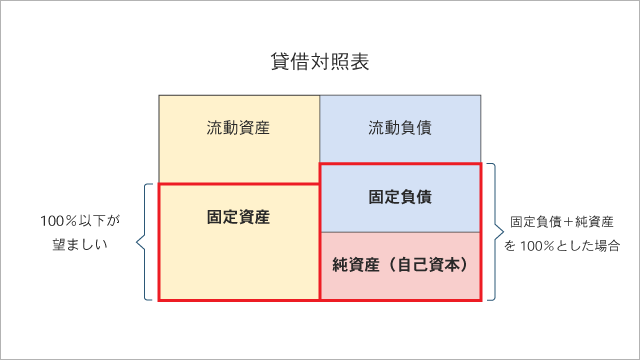

この指標は企業が所有している「固定資産」と、その所有の源泉となっている「固定負債」と「純資産(自己資本)」とのバランスを見るための指標です。この指標は100%以下が望ましいです。 固定資産とは1年以上長期にわたって所有する資産のことです。

固定資産とは1年以上長期にわたって所有する資産のことです。

長期に所有する資産は長期で返済する借入金、または返済する必要がない自己資本で購入するのが理想です。つまり、貸借対照表の右下側と比較して、貸借対照表の左下側が少ない(100%以下)ほうが安全です。

では、なぜ安全なのかという点について考えてみましょう。

「固定長期適合率」を個人の住宅ローンで考えてみよう

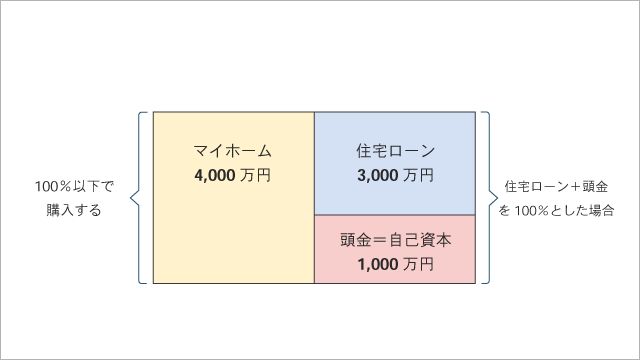

会社の財務諸表ではなく、個人で家を建てる時のイメージで理解してみましょう。

例えば、頭金(=自己資本)を1,000万円用意し、さらに銀行から3,000万円の住宅ローンを借りて合計4,000万円を用意したとします。普通に考えれば4,000万円以下の家を建てることになると思います。 次に、頭金を1,000万円用意し、4,000万円の家を建てる際に、融資が満額の4,000万円おりた場合には、その後の生活に1,000万円の余裕ができます。実質的には用意した頭金は住宅の購入には使わずに、今後の生活費に使えるという感じになります。

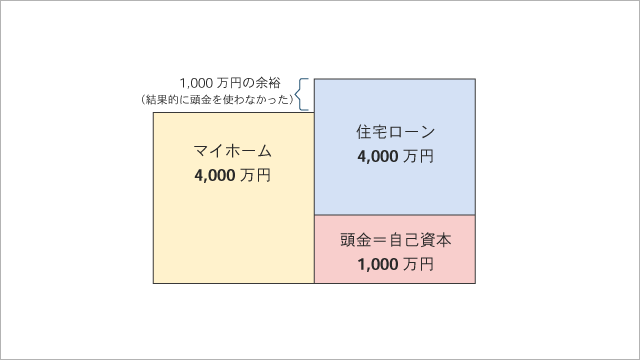

次に、頭金を1,000万円用意し、4,000万円の家を建てる際に、融資が満額の4,000万円おりた場合には、その後の生活に1,000万円の余裕ができます。実質的には用意した頭金は住宅の購入には使わずに、今後の生活費に使えるという感じになります。 一方で、頭金1,000万円、住宅ローン3,000万円の合計4,000万円の資金を用意して5,000万円の家を建てた場合、どうなるか・・・?

一方で、頭金1,000万円、住宅ローン3,000万円の合計4,000万円の資金を用意して5,000万円の家を建てた場合、どうなるか・・・?.png) 足りない部分の1,000万円をどう補うのか、場合によっては消費者金融などからお金を借りてこないとこの家には住めない、なんてことになってしまいます。

足りない部分の1,000万円をどう補うのか、場合によっては消費者金融などからお金を借りてこないとこの家には住めない、なんてことになってしまいます。

つまり、長期に使用するものは、自己資金と長期で借りたお金で購入しないと、日々の生活に影響を及ぼしてしまうことは誰にでも想像できることだと思います。

よって、固定長期適合率は100%以下でないと安心した暮らしを送ることができない、ということになるのです。

会社の財務も個人の家計も一緒

上記の3パターンを見れば一目瞭然、どのようにお金を用意して固定資産を購入するかは決して難しい話ではありません。しかし、決算書を見てみると、この「固定長期適合率」が100%を超えているケースがしばしばあります。

その原因として最も多いのが、赤字続きで「純資産=自己資本」が希薄になってしまっているケースです。

単純に1軒の住宅を買うだけならわかりやすいのですが、会社を経営していくうえでは、さまざまな資金調達方法によりさまざまな固定資産を購入します。その購入と資金調達のバランスがちゃんと取れているのかを冷静に判断するための指標が「固定長期適合率」です。

貸借対照表さえあればすぐにチェックできる指標です。

自分の会社の「固定長期適合率」が100%以下かどうか、すぐにチェックしてみましょう。

今回は今更聞けない「固定長期適合率」について解説しました。

まだまだ他にもたくさんの会計用語が存在します。一つずつわかりやすく解説していきますので是非ほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。