今更聞けない「主要簿」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「主要簿」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

主要簿とは?

主要簿とは、その名の通り“主役”の帳簿です。会計においては「仕訳帳」と「総勘定元帳」がそれに該当します。 会社の取引を帳簿に記録する際には、5つの必要な取引要素があります。

会社の取引を帳簿に記録する際には、5つの必要な取引要素があります。

①取引日付②取引金額③取引相手④取引内容⑤取引目的

帳簿を作成する際には、これら5つの要素を、だれが見てもわかるように一定の方法で記録します。その記録の技術のことを“簿記”といいます。簿記3級・2級・1級というのは、その技術(スキル)の証でもあります。

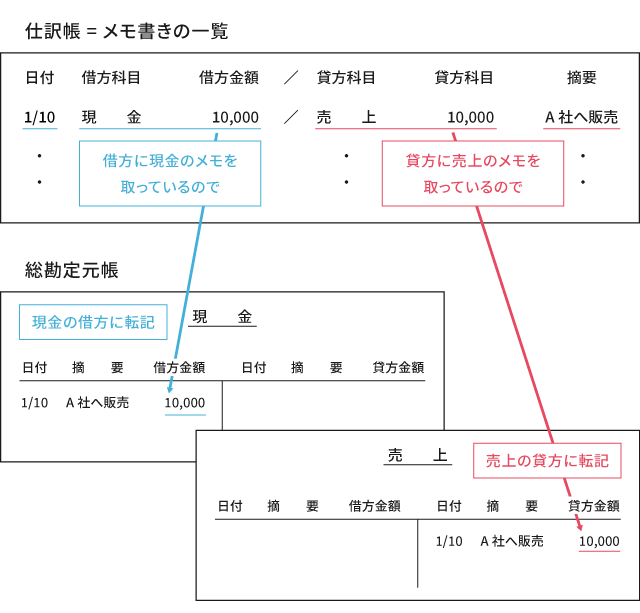

主要簿その①「仕訳帳」

その技術の基本となるものが「仕訳」であり、それを記載したものが「仕訳帳」です。仕訳については「今更聞けない『仕訳(しわけ)』」をご参照ください。そこでも書いていますが、仕訳とはメモ書きです。

上記①~⑤の要素を一定のルールに基づいて、“メモ書き=仕訳”に起こしたものを1カ所に集めたものが「仕訳帳」です。

基本的に仕訳帳は日付順に並んでいます。毎日の取引記録が日記のように日付順に並んでいるので、仕訳日記帳と呼ばれることもあります。この仕訳帳を見れば、1年間365日どのような取引がおこなわれたのかを知ることができます。

つまり、仕訳帳には毎日の出来事が簿記のルールに基づいて記されています。なので、間違えた仕訳もさることながら、実際の取引とは異なる仕訳や、虚偽の仕訳、さらには架空に作成した仕訳などは、いくら知恵(特にワル知恵)を絞って作成しても、この仕訳の仕組みを熟知した人であれば、それらを見抜くことは簡単にできてしまいます。

特に、粉飾や脱税といわれる処理は、仕訳単位で巧妙におこなわれます。それゆえ、その源である「仕訳帳」を保存しなければならないのはいうまでもないですね。

主要簿その②「総勘定元帳」

総勘定元帳とは「総(すべ)ての勘定科目の元になる帳簿」という意味です。

この総勘定元帳は、仕訳を元に作成されます。「仕訳とは“メモ書き”です」と言っているのは、この総勘定元帳を作成するための下準備だからです。この仕訳と総勘定元帳の関係性がわかると、決算書ができあがるまでの核になるロジックを理解したことになります。 このように、仕訳帳と総勘定元帳はつながっています。総勘定元帳を作るための作業が「仕訳=メモ書き」なのです。1年間メモを書き続けると、勘定科目ごとに左右に(借方貸方に)振り分けられ、1年分の各勘定科目の資料ができあがります。つまり、それが総勘定元帳です。紙で出力すると、そこそこのページ数になります。

このように、仕訳帳と総勘定元帳はつながっています。総勘定元帳を作るための作業が「仕訳=メモ書き」なのです。1年間メモを書き続けると、勘定科目ごとに左右に(借方貸方に)振り分けられ、1年分の各勘定科目の資料ができあがります。つまり、それが総勘定元帳です。紙で出力すると、そこそこのページ数になります。

そして、決算でこの総勘定元帳に記録・集計されている最終金額を、属性ごとにPLとBSに割り振って集計すると決算書ができあがります。

決算書で気になるところがあれば、総勘定元帳に戻って内容を確認します。さらに、仕訳帳までさかのぼると、当時どのような取り引きがおこなわれたのかを把握することができます。

主要簿は会社そのもの

会社の決算書は、しばしば人間の健康診断書であると例えられます。

決算書が健康診断書であれば、それを構成している総勘定元帳は骨や筋肉や臓器であるといえます。さらに、仕訳帳は血液であり細胞でありDNAです。これらが会社にとって主要な帳簿であることがよくわかると思います。

仕訳の起こし方や元帳への転記方法は経理部や会計事務所に任せれば十分です。しかし、それらがどのような役割で、どれくらい重要なものであるのかをこれを機会に再確認していただければ幸いです。

今回は「主要簿」について解説しました。次回は「補助簿」について解説をしていきます。

まだまだ他にもたくさんの会計用語が存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。