今更聞けない「資金繰りと利益の違い」part2

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない会計のこと「資金繰りと利益の違い」について複数回に分けてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

資金繰りと利益の違い(その2)

「倉庫を見ればその会社の資金繰りがわかる」

ここでの「棚卸し」とは、「月末の棚卸しをする」などの行為のことではなく、いわゆる「在庫」のことです。小売業では「商品」、製造業では「原材料」「仕掛品」「製品(完成品)」などを指します。

「在庫を見ればその会社の資金繰りがわかる」

筆者が企業再生財務コンサルタントに従事していた頃の話です。

財務の状況を正確に分析・把握するために、とある会社の倉庫を経営者に案内してもらったことがありました。いろいろなものが雑然と並べられた倉庫で、狭い通路にはみ出していた商品の入った段ボール箱を足で脇に寄せて私たちを倉庫の奥へと通してくれました。 その会社はその後、私のコンサルティングが始まるや否や、手形の不渡りを出して倒産を余儀なくされました。

その会社はその後、私のコンサルティングが始まるや否や、手形の不渡りを出して倒産を余儀なくされました。

当時はまだ私も駆け出しの頃で、段ボール箱を足で脇に寄せた瞬間は何もモノ申すことができませんでした。ですが、今であれば経営者に次のような言葉をかけていたと思います。

「もしその段ボール箱が1万円札だったとしたら、足で脇に寄せますか?」

倉庫に置いてある在庫(棚卸し)は現金と同等です。

つまり、この経営者がおこなった行為は、足で1万円札を脇に寄せたのと同じ行為であることを認識できていなかったということになります。

「足で寄せる」という行為そのものを非難しているのではなく、倉庫に積まれている段ボールがお札と同様にとても大切なものであるという認識の欠如が「資金繰り」を厳しくしている要因の一つであることは容易に想像できます。

在庫不足による機会ロスを回避したいという心理

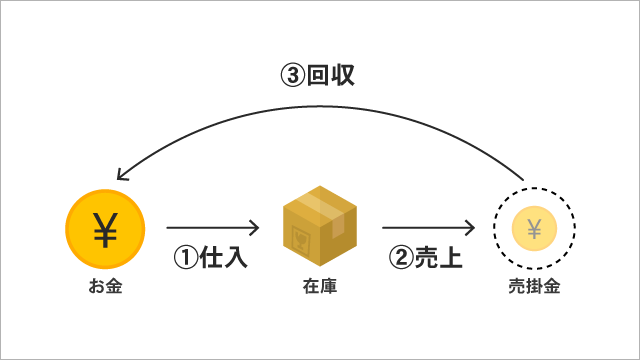

たくさんの「売上」のためにはたくさんの「仕入」が必要です。良いものが入った時に大量に買い込んで一気にさばく、という行為が順調に進んでいるときは心配いりません。しかし、販売が滞り始めると、とたんに資金繰りが厳しくなります。 この図の通り、まずお金を使って仕入をおこないます。つまり在庫を増やすことになります。その後、販売して売掛金となり、一定期間寝かされた後に現金として回収されます。

この図の通り、まずお金を使って仕入をおこないます。つまり在庫を増やすことになります。その後、販売して売掛金となり、一定期間寝かされた後に現金として回収されます。

成長を続ける企業は年々仕入の金額も多くなり、当然在庫の金額も大きくなります。

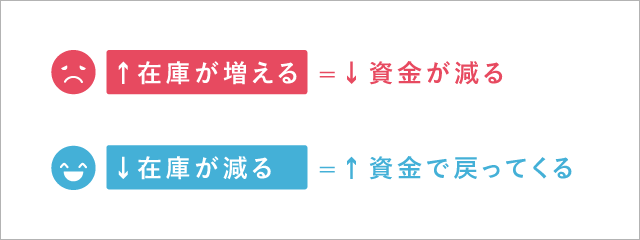

無限に成長を続けられるのであれば問題はないかもしれません。しかし、ある一定のところで売上が止まったり、または売上が減ってしまったりすると①で仕入れた在庫の行き場所がなくなって倉庫に滞ってしまいます。これを俗に「在庫で資金が寝てしまう」といいます。 前期末と今期末の決算書や、先月末と今月末の試算表の「棚卸し」を見比べたときに、もし増えていれば、それは資金が減って在庫が増えたことを意味しています。

前期末と今期末の決算書や、先月末と今月末の試算表の「棚卸し」を見比べたときに、もし増えていれば、それは資金が減って在庫が増えたことを意味しています。

思い切った仕入は商売の醍醐味でもあります。しかし、過剰な在庫はその分お金を眠らせてしまうということになるので、結果的に資金繰りの悪化を招いてしまいます。

適正な在庫量と正しい在庫管理を

売掛金※同様、棚卸しの動きを把握することは、資金繰りを把握するためにとても重要なチェックポイントとなります。

※今更聞けない「資金繰りと利益の違い(part1)」をご参照ください

例えば、在庫管理の目安として「月商の何か月分の在庫」を持つべきかという指標を決めることは、資金繰りを正常に保つためのコツです。

さらに、常にどの商品が何個、いくら分の在庫が残っているのかを正しく管理することも重要です。そのためにも倉庫の整理整頓は資金繰りを安定させるための基本中の基本です。

在庫が足りなくなることは売上のチャンスを失ってしまうことに繋がります。なので、少なすぎるのも問題ですが、在庫が増えることはお金が手元から減っているということをしっかりと理解したうえで、確実に捌ける商品を仕入れ、確実に使う材料仕入れをおこない、余裕を持った「資金繰り」を心がけましょう。

前回は「売掛金」、今回は「棚卸し」にフォーカスしてお話しましたが、次回は運転資金のもう一つの要である「買掛金」について解説していきます。

まだまだ他にもたくさんの会計に関する今更聞けないことが存在します。一つずつわかりやすく解説していきますので、ぜひほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。