今更聞けない「原価と在庫」

こんにちは。YKプランニング代表取締役社長の岡本です。

今回は、今更聞けない簿記・会計の用語として「原価と在庫」についてご説明します。

とある日常、経営者と会計事務所の担当税理士との会話。

そもそも「原価」とは

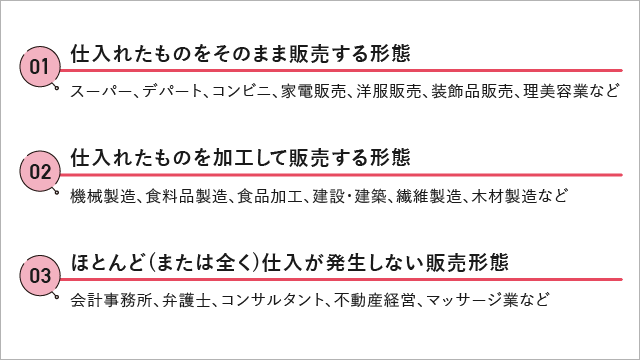

原価とは、商品や製品、サービスなどの売上を得るための元々のコストのことです。これは業種・業態によって大きく3パターンに分かれます。 たとえば、200円で仕入れてきたリンゴを300円で売るのであれば、原価は200円となります。

たとえば、200円で仕入れてきたリンゴを300円で売るのであれば、原価は200円となります。

この時の原価のことを「売上原価」といいます。

一方、200円で仕入れてきたリンゴを4等分にして、小麦粉やバターなどと一緒に加工して、1個300円のアップルパイを4個作って販売した場合は、アップルパイ1個に対するリンゴの原価は50円となります。

この時の原価のことを「製造原価」といいます。正確には、リンゴ1/4個分の50円だけでなく、小麦粉やバター、そのほかアップルパイを作るために直接的にかかった諸々の費用を合計したものを「製造原価」として把握します。

このように、同じリンゴを仕入れたとしても、そのまま販売するのか、加工して販売するのかで「原価」の呼び方が変わると理解しましょう。

なお、上記【パターン3】の場合は、仕入≒原価が発生しないビジネスモデルであるため、原価は0%、粗利が100%ということになります。

このビジネスの特徴は「原価が発生しない=在庫が発生しない」という点でもあります。

では、次に「原価」を整理するために重要な「在庫」の存在について深堀りしてみましょう。

「原価」と「在庫」は表裏一体

「在庫」は、利益にも資金繰りにも影響するとても大切な存在です。

在庫を粗末に扱うことは、利益とお金を粗末に扱っていると同義であると認識しましょう。

事業は、年末年始・月末月初など、カレンダーの切れ目とは関係なく常に動いていますが、会計的には年次や月次など「一定の期間」に対する売上と原価を把握するために「棚卸し」という行為が発生します。

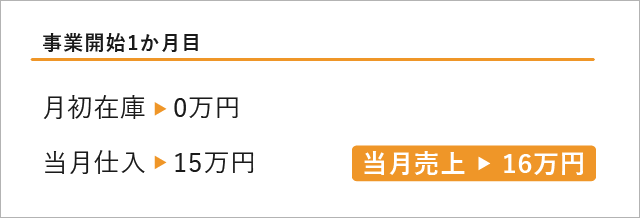

ここで、今月から事業を開始したケースの原価と在庫についてみていきましょう。 この1か月目の損益は

この1か月目の損益は

当月売上16万円 - 当月仕入15万円 = 当月利益1万円 で正しいでしょうか?

答えは、「月末在庫が0なら正しい」が正解です。

事業は常に動いていますので、通常の経営をしていれば月末時点で在庫が0円であるというのは非常に稀です。在庫切れは販売の機会を失ってしまうリスクがありますので、普通の経営者なら在庫を切らすということはしないと思います。

よって、仕入れが存在するビジネスの場合、ほとんどの場合で在庫が存在しますので、上記の質問の答えは正解ではないケースが多いでしょう。

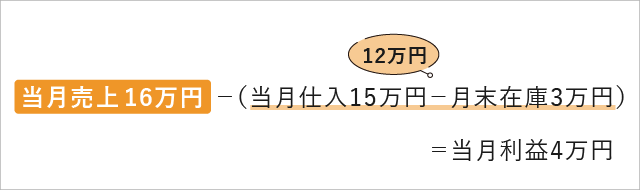

月末在庫が3万円残っているとした場合の利益は、以下の通りになります。 この12万円が「売上原価」です。16万円で売れた元々の原価、ということですね。

この12万円が「売上原価」です。16万円で売れた元々の原価、ということですね。

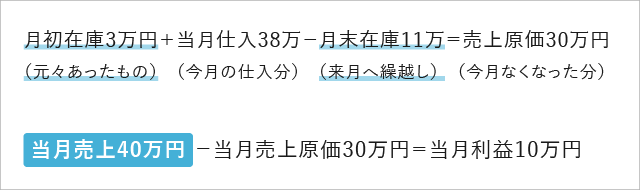

月末に在庫として残っている3万円は来月に持ち越しとなる原価です。 2カ月目の損益は

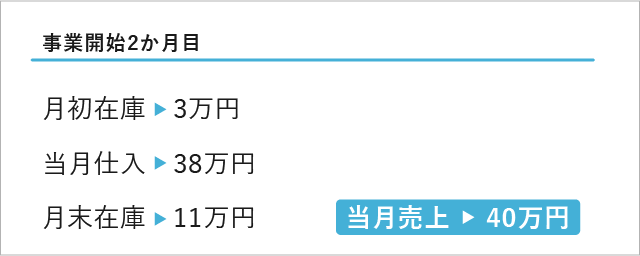

2カ月目の損益は

当月売上40万円 - 当月仕入38万円 = 当月利益2万円 で正しいでしょうか?

答えは「不正解」です。

事業は2カ月目に突入しており、先月から繰り越された在庫(月初在庫)と来月に繰り越される在庫(月末在庫)が存在します。なので、売上40万円に対する原価はこれらの在庫を考慮する必要があります。 これが2カ月目の正しい利益となります。

これが2カ月目の正しい利益となります。

ここで重要となるのが、先月から繰り越されてきた月初在庫3万円と、今月末残っている在庫(次月へ繰り越される在庫)の11万円です。

今月末の在庫を正確に把握できないと、今月の正しい原価が把握できません。正しい原価が把握できないということは、正しい利益が把握できないということになります。

月末棚卸しのススメ

正しい利益を計算するうえで「月末在庫」の把握はとても重要です。

ところが、忙しくて月次での棚卸しができていなかったり、その重要性を現場がしっかりと理解できていなかったりして、優先順位を高くすることができずに放置されてしまっている企業も少なくありません。

相当数のアイテムを取り扱っている企業であれば、なおのこと棚卸作業には莫大な時間とコストがかかります。

月末在庫を把握することが目的になってしまうと、面倒くささが前面に出て本来の目的を見失ってしまいます。しかし、在庫を把握することは「原価を把握すること」、最終的には「利益を把握すること」に繋がる重要な仕事です。

現実的に実地棚卸が難しい場合には、推計値や理論原価率からの逆算で想定される月末在庫を出して月次決算を作成することも可能です。

営利目的でビジネスを始めたのであれば、利益を正確に把握することはあたりまえの行為です。そのあたりまえの行為のど真ん中にいるのが「原価と在庫」です。

もし、月次単位で棚卸しをしていない会社は、改めて事業の目的を見つめなおし、そのために利益の把握が必要であるならば、早めに顧問の税理士事務所、会計事務所に相談しましょう。

今回は、今更聞けない「原価と在庫」について解説しました。

まだまだ他にもたくさんの会計用語が存在します。一つずつわかりやすく解説していきますので是非ほかの「今更聞けないシリーズ」も読んでみてください。

1998年3月山口大学経済学部卒業。学校法人大原簿記法律専門学校入社。簿記・税理士講座の講師を務めた後、2003年行本会計事務所に入所。2017年株式会社YKプランニング代表取締役社長就任。ミッションである「独りぼっち経営者を0に」実現のために日々奮闘中。

趣味は長距離運転、スキンダイビング(素潜り)、GoogleMAPを見ること。